Inflación, alza de precios y reducción de márgenes, marcan el rumbo de la distribución alimentaria

Cifra récord en las ventas del Gran Consumo en 2022. Más valor con menos volumen y el paralelo descenso en los márgenes, marcan el rumbo de un momento económico incierto ante la inflación, la escalada de precios en la cesta de la compra y un consumidor que se mantiene racional en sus gastos y expectante ante la marcha de la economía en los próximos meses.

1

Gran Consumo 2022. El espejismo

Los españoles desembolsaron en la cesta de la compra un total de 105.000 millones de euros en 2022, un 9,1% más que en 2021. Una cifra récord impulsada por el incremento del precio medio del 9,9%, según el informe Tendencias del Consumidor 2022, elaborado por NielsenIQ.

Tras la pandemia, la guerra de Ucrania ha agravado una inflación global nunca vista. La demanda permanece estable, pese al encarecimiento de precios, y se registra una ligera disminución del volumen total del 0,7%, motivado por la resistencia de los productos envasados, que a pesar de tener un incremento en el precio del 10%, lograron permanecer planos en el volumen (-0,1%).

Los productos envasados compensan la caída de los frescos.

El comportamiento de la alimentación envasada, así como de las bebidas, productos refrigerados, congelados y perfumería compensaron la caída de los productos frescos, que se mantuvieron negativo todo el año. En concreto, la demanda de los productos frescos tuvo una caída del 2,5% en la demanda y aumento del precio del 10,3%.

Los últimos datos, también de NIQ, mantienen la tendencia a mayores ventas en valor y bajada del consumo. Un alza de ventas consecuencia de la subida continuada de precios.

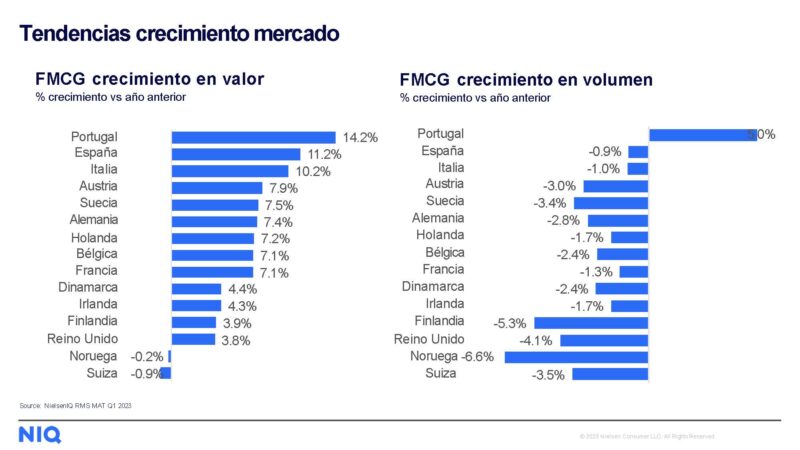

Datos del informe “Quarter by numbers” para Europa Occidental, que analiza el comportamiento del primer trimestre de 2023 en el sector del gran consumo en 14 países europeos, Alemania, Austria, Bélgica, Dinamarca, España, Finlandia, Francia, Irlanda, Italia, Noruega, Países Bajos, Portugal, Reino Unido, Suecia y Suiza, así lo confirman.

El estudio parte de un contexto frente a un año antes en el que, tras dos años de pandemia, los europeos vieron cómo los titulares pasaban rápidamente de Covid19 a la guerra en Ucrania, los fenómenos meteorológicos extremos y las tasas de inflación récord. A pesar de la menor tasa de inflación frente a regiones como Latinoamérica y Norteamérica, el oeste de Europa registró una de las aceleraciones más rápidas.

En dos años, el poder adquisitivo se ha deteriorado y los volúmenes de bienes de consumo caen, mientras que la tendencia a la baja del valor observada en 2021 se invierte y se convierte en un crecimiento impulsado por el aumento de los precios.

España, segundo país en alza de precios

España fue el segundo país donde más aumentaron las ventas en valor en este primer trimestre del año, con un crecimiento del 11,2%, tan solo superado por Portugal (14,2%) y por encima de países como Italia (10,2%), Austria (7,9%) Suecia (7,5%), Alemania (7,4%), Países Bajos (7,2%), Bélgica y Francia (ambos con un 7,1%) o Dinamarca (4,4%).

Sin embargo, ese segundo puesto también se repite entre los países que menos experimentaron la caída de la demanda y, así, nuestro país cierra el primer trimestre con una disminución de las ventas en volumen del 0,9%, al igual que en el caso anterior, por debajo de Portugal, que registra un aumento del 5%, pero a distancia de países como Noruega (-6,6%), Finlandia (-5,3%), Reino Unido (-4,1%), Suiza (-3,5%), Suecia (-3,4%), Austria (-3%), Alemania (-2,8%) o Bélgica (-2,4%).

Debilidad en el consumo

En cuanto al comportamiento del trimestre en España, el consumo de los hogares siguió mostrando debilidad debido a la inflación, el endurecimiento de las condiciones financieras y el menor ahorro disponible. La inflación siguió aumentando a principios de 2023, principalmente en los precios de la alimentación, que, a pesar de la reducción del IVA en algunos alimentos esenciales, siguen teniendo una tendencia al alza.

En este sentido, la evolución de los productos de gran consumo registró un incremento de 10,7% en valor para el primer trimestre de 2023 y está en línea con el crecimiento a finales de 2022. Sin embargo, la caída de la demanda fue mayor durante este periodo. En este contexto, los consumidores están cambiando sus estrategias de compra para hacer frente a la inflación, aumentando su frecuencia de compra de diferentes marcas y reduciendo artículos por compra, con preferencia por los supermercados.

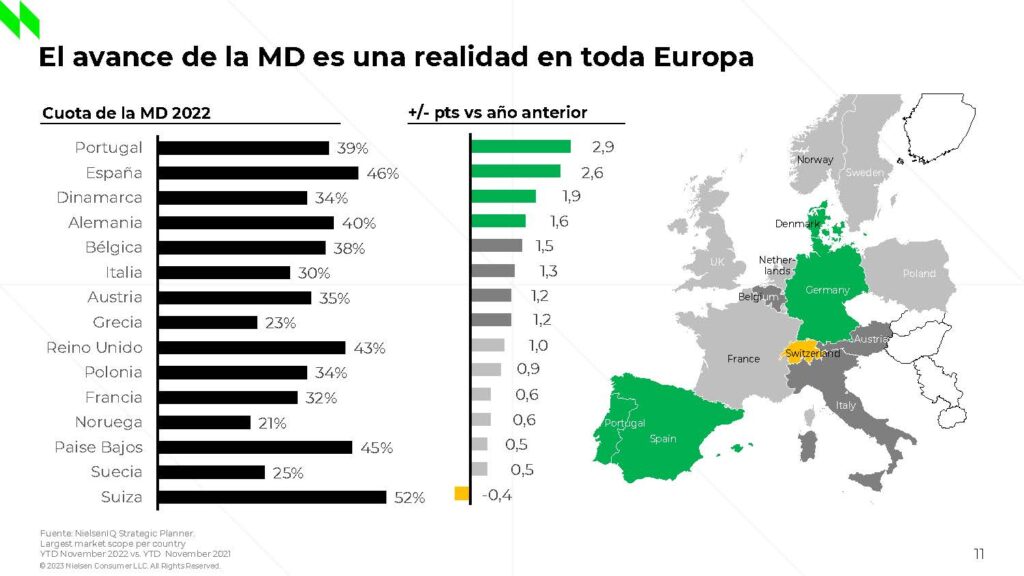

Además, la compra de marca de distribuidor aumentó, ampliando el diferencial de crecimiento en valor con respecto a la marca de fabricante, con incrementos del 12,4% y el 6,4%, respectivamente, lo que la sitúa en una cuota del 43% en el trimestre. Aunque es uno de los pesos más destacados en Europa, esta cifra se supera en Suiza, donde la cuota de la marca de distribuidor alcanzó el 52% y por Reino Unido, donde se situó en el 46%, al tiempo que es similar a la registrada en Portugal, con el 41%, Bélgica, con el 40% o Alemania, con el 37%.

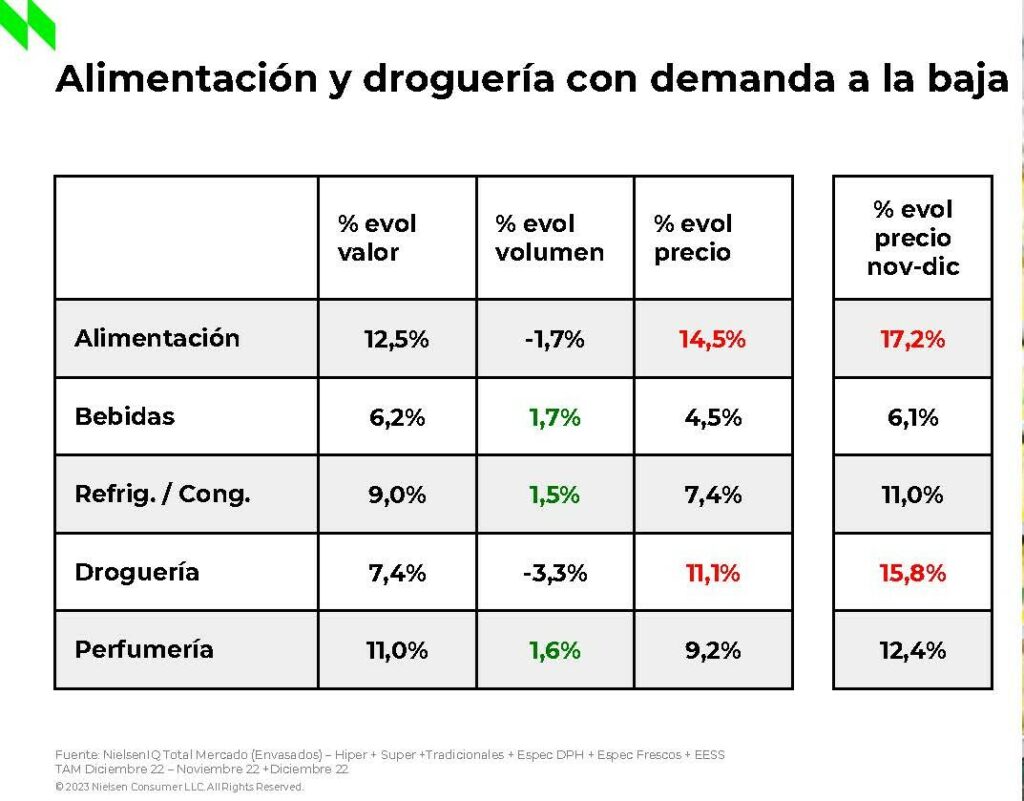

Entre los frescos, pescadería, frutas y verduras son los que concentraron mayores descensos en la demanda durante el año pasado, con caídas del 9,1% para el pescado, del 5,5% para la fruta y del 3% para la verdura. La carne registró caída del 0,9%, mientras que el pan y los huevos aumentaron su demanda, en +6,2% y 2,5%, respectivamente.

Por su parte, la demanda de alimentación (-1,7%) y droguería (-3,3%) se mantuvo a la baja en 2022, con incrementos de los precios del 14,5% y 11,1%, respectivamente. Bebidas registró un incremento del volumen del 1,7% y un aumento de precio del 4,5%, mientras que perfumería creció un 1,6% la demanda y el precio, un +9,2%.

Canales, en crecimiento

Hay tres canales que siguen recuperando el terreno perdido con la pandemia. Perfumerías eleva sus ventas en valor en un 14,6% respecto a 2021, cash and carry lo hace en un 18,5%, mientras que hostelería alcanza un 28,3% de incremento, motivado sin duda por los buenos datos registrados en el turismo tras el fin total de las restricciones sanitarias.

La tienda física sigue fuerte

En lo que se refiere a alimentación, la tienda física sigue fuerte en aperturas y reformas, y así los supermercados menores de 300 metros se anotaron 156 establecimientos más que en 2021, mientras que los super grandes, los que están entre 800 y 2.499 metros cuadrados suman 102 establecimientos más que en 2021.

El canal online ha consolidado la ganancia de clientes y ventas que experimentó durante la Pandemia y aunque su crecimiento ha sido inferior al del canal físico en 2022, es previsible que su evolución mejore cuando lo haga la situación económica actual.

Por otro lado, la innovación es relevante para muchos compradores y aunque muchos de ellos prueban productos de forma limitada, a un tercio les gusta experimentar con cosas nuevas y declaran que les encantan probar otros productos que no sean los habituales optando por marcas y productos nuevos.

Nuevos hábitos de compra

Esta situación ha tenido un impacto muy relevante en el gran consumo, llevando a que la conciencia de precio sea muy elevada: siete de cada 10 compradores son sensibles al precio. Un 23% declara conocer el precio de la mayoría de los productos que compran y, un 48% afirma que conoce los precios de la mayoría de los artículos y que se da cuenta cuando cambian.

El consumidor es consciente de los elevados precios, cambiando su comportamiento de compra. Entre las medidas de ahorro, el cambio de la marca habitual y preferencia de la marca del distribuidor, así como también ha incrementado la frecuencia de visitas; dejar de llevar algunos productos; elegir las promociones y optar por varias enseñas y canales.

La marca blanca tuvo un peso del 46% en la cesta de 2022

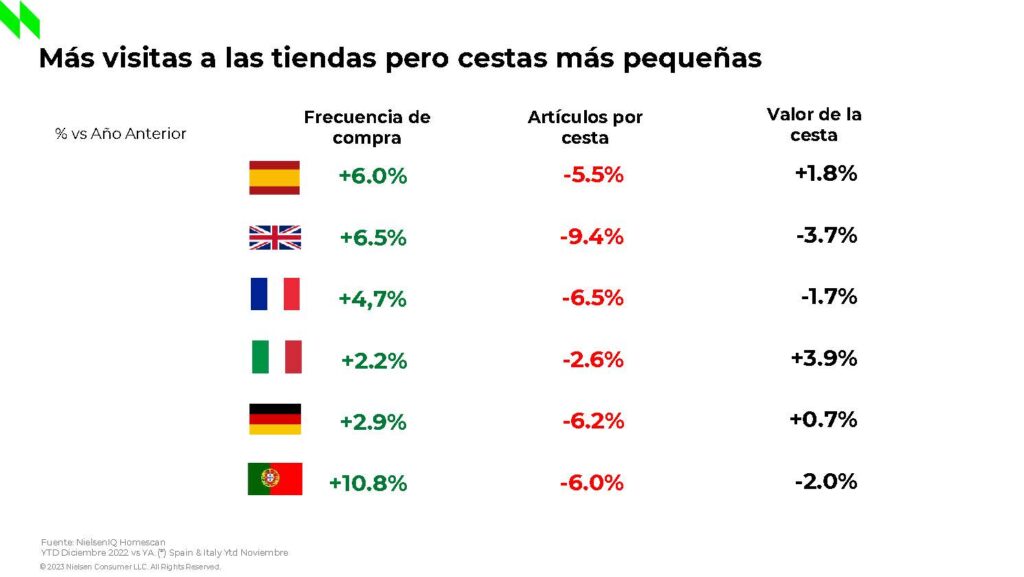

La marca de distribuidor sigue avanzando y tiene un peso en la cesta de la compra del 46% (hablando de supermercados e hipermercados), lo que representa un crecimiento porcentual por encima de los dos dígitos, el +16% respecto a 2021. Algo que no es exclusivo de nuestro país, ya que se ha convertido en una realidad en toda Europa, lo mismo que la frecuencia de compra que en España se ha incrementado un 6%, o la reducción de artículos por visita en un -5,5%.

2

Los canales

Las ventas globales del comercio minorista con base alimentaria en el conjunto del mercado ibérico siguen su tendencia a la baja. En 2021 se situaron en 114.835 millones de euros en 2021, un 0,7% menos que en 2020.

Esta tendencia bajista se mantiene, en un contexto de aumento adicional de la demanda de alimentación y bebidas en el canal de hostelería y restauración, tras los efectos de los cierres en la pandemia, y la disminución del consumo en hogares.

Son algunas conclusiones del estudio “Distribución Alimentaria-Mercado Ibérico” de DBK, que analiza las ventas de la distribución alimentaria en España y Portugal, considerando conjuntamente la actividad de hipermercados, supermercados y establecimientos cash & carry. En conjunto, disminuyeron en 2021 debido a la reactivación del consumo fuera de los hogares, tras las medidas decretadas en 2020 para hacer frente a la pandemia de la COVID-19.

La facturación en el mercado ibérico se situó en 114.835 millones de euros, lo que supuso un 0,7% menos que en 2020, año en el que había aumentado algo más de un 6%.

Las ventas en España se cifraron en 97.410 millones de euros, un 1,2% menos, mientras en Portugal, donde en los primeros meses de 2021 se mantuvieron todavía considerables restricciones a la movilidad de la población, se estima un aumento del 2,3%, hasta los 17.425 millones de euros.

Cambios en el consumo

En el sector se observa una aceleración en el cambio de los hábitos de consumo de la población, registrándose un gasto más fragmentado, una mayor frecuencia de compra y una creciente valoración de la proximidad de las tiendas.

Estas tendencias están favoreciendo la actividad de los supermercados y autoservicios, cuyas ventas se situaron en 2021 en el conjunto del mercado ibérico en 92.700 millones de euros, un 0,9% menos que en 2020. Por su parte, los hipermercados continuaron reduciendo su cuota de mercado, estimándose una caída de sus ingresos del 1,4%, hasta los 16.995 millones.

En cuanto a los cash & carry, el repunte de la demanda en el sector de la restauración en 2021 impulsó su facturación, la cual alcanzó en ese año los 5.140 millones de euros, un 5,5% más que en 2020.

Las previsiones para el cierre de 2022 apuntan a una continuación de la tendencia a la baja del valor del mercado, estimándose una caída similar a la de 2021, debido al ascenso adicional de la demanda de productos de alimentación y bebidas en hostelería y restauración y disminución del volumen de consumo en hogares.

El debilitamiento del poder adquisitivo de la población, a causa de la alta inflación y la subida de los tipos de interés, constituye una amenaza para el sector a corto plazo. Cabe destacar también el fuerte incremento de los costes de aprovisionamiento, energéticos y logísticos, lo que está afectando a sus márgenes en un contexto de elevada sensibilidad de los clientes al precio.

Distribución alimentaria en España y Portugal

Principales magnitudes

España

Portugal

Total

mercado

ibérico

Facturación (mill €)

97.410

17.425

114.835

· Hipermercados

13.620

3.375

16.995

· Supermercados y autoservicios

80.100

12.600

92.700

· Cash & carry

3.690

1.450

5.140

Facturación (% var. 2021/2020)

-1,2

+2,3

-0,7

Fuente: Observatorio Sectorial DBK de Informa

3

Hipermercados. 50 años de Carrefour en España

Carrefour cumple en 2023 sus primeros 50 años en España. La apertura en mayo de 1973 de su primer hipermercado en El Prat de Llobregat (Barcelona), supuso el inicio de una gran revolución comercial con la entrada de nuevas formas de organización de la distribución alimentario y un cambio drástico en las relaciones proveedores y distribuidores y en los hábitos de compra y consumo.

Una verdadera revolución comercial como lo fuera en Francia, diez años antes, el proyecto del primer Grupo Carrefour, de mano de los hermanos Defforey, pioneros, creadores y exportadores de la fórmula de combinar autoservicio y descuento en gran superficie.

El resultado de lo que Carrefour es hoy es fruto del esfuerzo, la ilusión y la profesionalidad de todos los que han asumido cada día el reto de satisfacer a nuestros clientes. Estamos orgullosos de nuestra evolución como compañía y de nuestra aportación a la modernización y desarrollo del comercio en España. Carrefour cumple 50 años celebra junto a su activo más importante, las personas que lo forman: clientes, colaboradores y proveedores”. (Alexandre de Palmas, director ejecutivo de Carrefour España)

Transformar el comercio

La inauguración de su primer establecimiento en El Prat supuso una revolución social al introducir el hipermercado en España. La fórmula implantada por Carrefour se basaba en la combinación de dos elementos inéditos: el mayor surtido de marcas bajo el mismo techo y un precio atractivo para el consumidor.

Desde entonces, el hipermercado ha ejercido como dinamizador del entorno económico de las localidades en las que se ubica y ocupa el centro de un ecosistema sobre el cual pivotan actividades complementarias como agencias de viajes, centros comerciales, servicios financieros, seguros o gasolineras.

Carrefour en España hoy se ha convertido en una empresa multiformato y omnicanal que emplea a más de 50.000 personas y tiene presencia en todas las comunidades autónomas y recibe en sus centros más de 700 millones de visitas cada año.

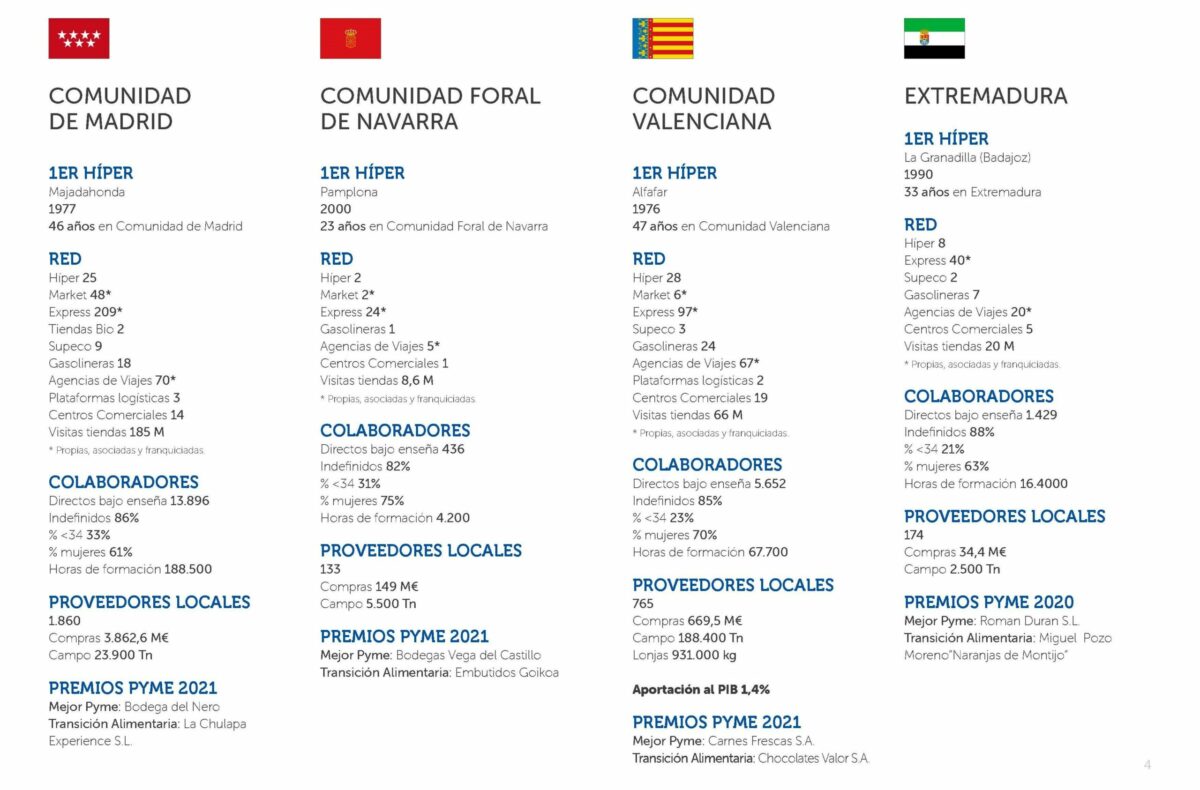

Carrefour España 2023

204 hipermercados Carrefour

160 supermercados Carrefour Market

1047 supermercados Carrefour Express

146 Estaciones de servicio

426 Agencias de viaje

Referente en multiformato

Junto al desarrollo de los hipermercados, Carrefour ha sido la empresa referente en España en realizar una evolución desde un modelo único de supermercado, hasta la mayor diversidad en los formatos de proximidad a través de sus supermercados Carrefour Express y Carrefour Market. Si hace 15 años la cadena contaba con un modelo único de tienda, de 800 a 2.500m2, hoy en día conviven establecimientos de tamaño medio, pequeñas tiendas de barrio que funcionan en régimen de franquicia, supermercados en gasolineras, estaciones de tren o tiendas dedicadas en exclusiva a los productos bio.

Carrefour España también es el origen de Supeco; el supermercado económico de la cadena se crea en 2012 en San José de la Rinconada (Sevilla) y desde allí, se ha exportado ya a otros siete países: Francia, Polonia, Rumania, Egipto, Senegal, Costa de Marfil y Camerún. Este formato centra su política comercial en garantizar el mejor precio en productos de alimentación y, según los estudios de precios de la OCU de los últimos años, figura como la cadena de supermercados más barata.

Además, durante los últimos seis años, ha mantenido una media de más de 100 aperturas anuales y en este plan de expansión la franquicia figura como un modelo de éxito que ha complementado su crecimiento orgánico. La compañía se sitúa así entre las empresas líderes en aperturas gracias a un modelo multiformato y omnicanal con el que potencia la cercanía hacia sus clientes y además les garantiza poder elegir dónde y cómo realizar sus compras.

Carrefour ha sido también pionera en el desarrollo del ecommerce en España al crear en 2001, www.carrefour.es. Hoy en día es el supermercado online más conocido1 y ofrece más de 48.000 referencias. La compañía aloja también en su web un espacio específico para los productos de su marca TEX y un marketplace con una oferta que supera 1,5 millones de productos de cerca de 900 empresas.

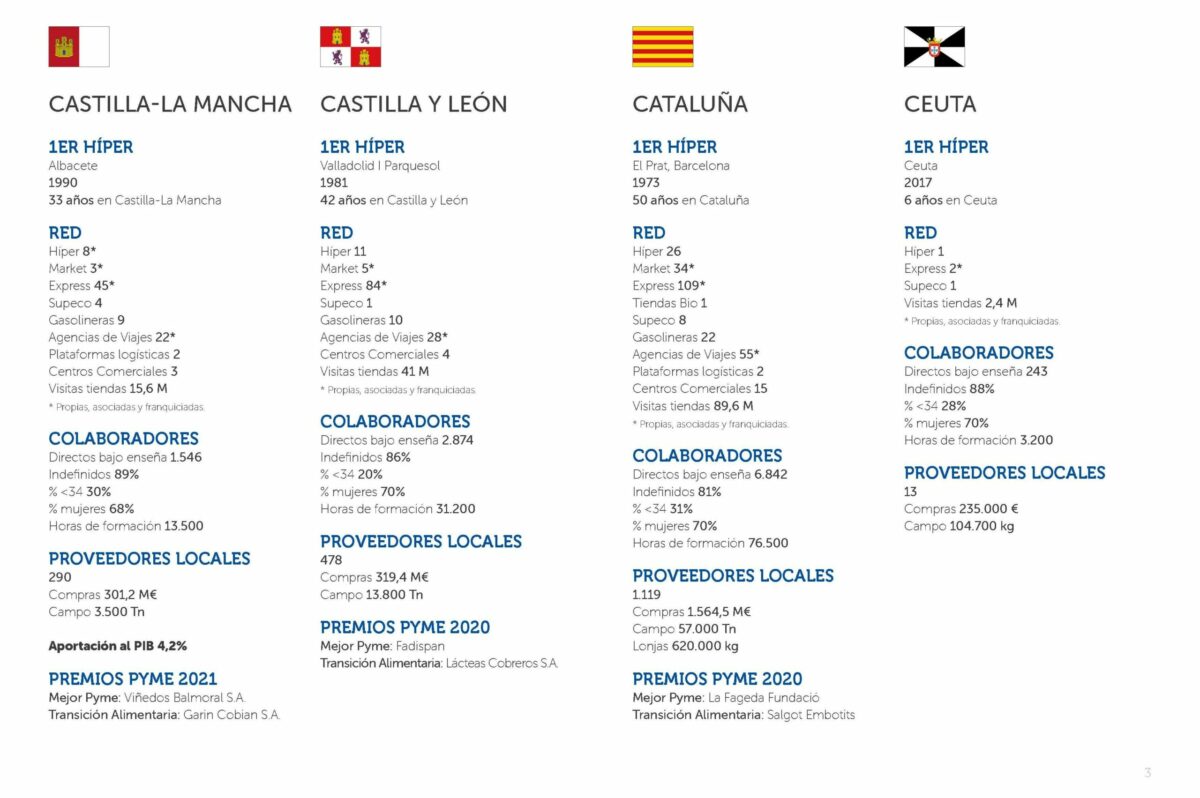

Carrefour España por Comunidades Autónomas

Fuente: Carrefour

4

Pionero y líder

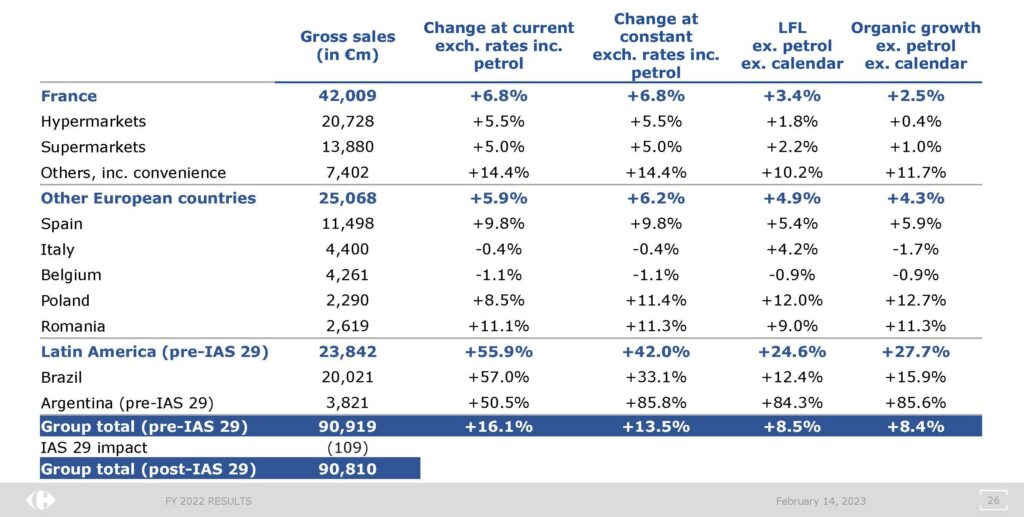

El distribuidor francés Carrefour, ha cerrado un excelente año financiero, en todas sus ratios y en todos sus mercados. A destacar las mejores aportaciones por regiones, principalmente América Latina y el mayor impacto de la inflación en España y Bélgica.

Las ventas globales, alcanzaron los 90.800 millones de euros en el año fiscal 2022, un 8,5 % más en comparación con el mismo periodo del año anterior. El beneficio neto creció un 26%, hasta los 1.350 millones de euros frente a los 1,07 de 2021, con un beneficio operativo un 8% al alza. Por su parte, las ventas brutas en línea aumentaron un 26%, hasta los 90.919 millones de euros, un 13,5% más interanual.

Grupo Carrefour 2022

El 46,2% de las ventas de Grupo Carrefour en 2022, se generaron en Francia, un 27,6% en el resto de Europa y el 26,2% en Latinoamérica

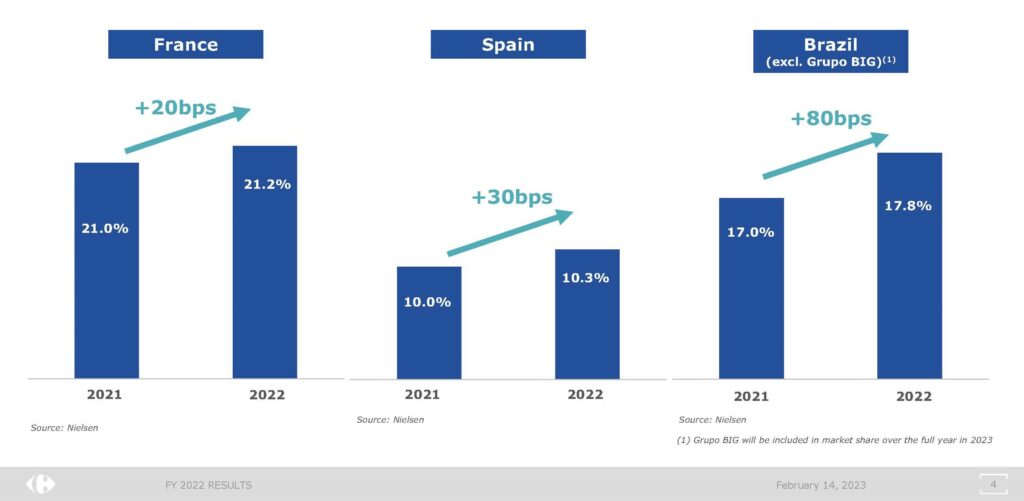

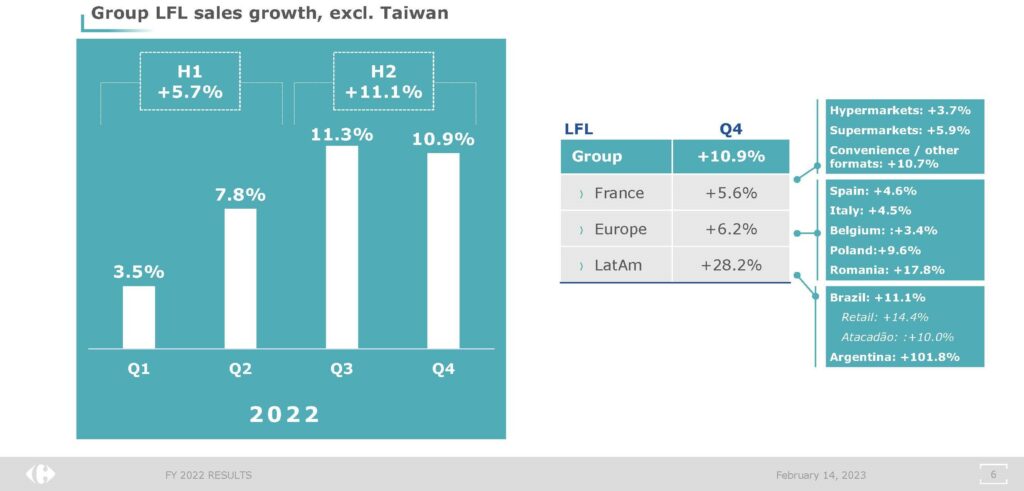

En todos los mercados clave, el distribuidor registró ganancias de participación de mercado. En el mercado doméstico francés, donde la crisis energética pesó un poco menos en los presupuestos familiares, obtuvo un crecimiento comparable del 3,4%. América Latina (+24,6%) despuntó aún más, gracias a la integración de Grupo BIG, adquirido en 2021.

Para el director ejecutivo de Finanzas y Gestión del Grupo Carrefour, Matthieu Malige, el Grupo «había ganado participación de mercado en valor y volumen» en los llamados países «clave», citando a Francia, España y Brasil en particular.

Sin embargo, el margen operativo a nivel de Grupo disminuyó ligeramente, del 3,1% en 2021 al 2,9% en 2022. En Europa, esto se debe a resultados más débiles en España, donde el poder adquisitivo está bajo una fuerte presión, y en Bélgica, que registró números rojos después de una caída del 0,9% en las ventas comparables debido a problemas logísticos y una fuerte competencia

España, mejor en alimentación

En España, Carrefour finalizó el ejercicio 2022 con unas ventas netas de 10.437 millones de euros, un 10,2% más frente a los 9.471 millones de 2021 y un 5,4% en ventas a superficie comparable, ganando 0,3 puntos porcentuales en cuota de mercado. El Grupo experimentó un fuerte crecimiento en alimentación (+8,0% a superficie comparable) mientras que los productos no alimentarios descendieron un -4,1% debido al «nivel particularmente alto de inflación en el país pesando sobre el poder adquisitivo de los hogares» dice Carrefour.

La filial española de Carrefour redujo su beneficio un 24,2% entre 2021 y 2022. La compañía cerró el 2022 con un resultado neto de 289,8 millones de euros

La compañía ha superado la cifra de negocio pre-pandemia y ha logrado una facturación récord de 9.027 millones, un 9,5% más que en 2021 cuando las ventas ascendieron a 8.241 millones, gracias a sus 176 establecimientos que tenía la firma a finales de 2022.

En el resto de países de Europa, el comportamiento fue mejor, según el comunicado compartido por la empresa. En Bélgica (+3,4%), Carrefour confirma la vuelta al crecimiento de la facturación. en «un mercado, que sigue siendo extremadamente competitivo, los indicadores operativos, como la tendencia de cuotas de mercado, muestran signos de mejora».

Por su parte Italia (+4,5% LFL), «el impulso positivo continuó por la mejora conocida en el satisfacción del cliente, particularmente en términos de precio percibido» En Polonia (+9,6% LFL), Carrefour mantiene un sólido impulso, en un contexto de fuerte inflación. Y en Rumanía (+17,8 % LFL), el crecimiento se aceleró considerablemente durante el trimestre. gracias en particular al buen desempeño de los hipermercados.

Impulso al descuento

«Carrefour, una vez más, ha mostrado la fortaleza de su modelo de negocio tras unos resultados muy positivos para 2022, a pesar de unas presiones inflacionistas sin precedentes», ha afirmado Alexandre Bompard, presidente y consejero delegado de Carrefour.

Bompard afirma que la solidez del modelo económico de Carrefour es indiscutible, alcanzado todos sus objetivos operativos en 2022, incluso en un contexto de inflación sin precedentes.

El Grupo inicia ahora la siguiente fase, con grandes ambiciones digitales, un mayor desarrollo de su oferta de descuento y nuevos compromisos sociales y ambientales. La compañía también espera un mayor aumento en las ventas y las ganancias en 2023. Una fase, en la que Carrefour busca continuar con una política de precios más bajos a través de una «fuerte disciplina» en cuanto a sus costes , que en 2022 se tradujo en un «objetivo de ahorro de mil millones de euros».

5

Alcampo

Segundo grupo de hipermercados en España, Alcampo, filial del Grupo francés Auchan Retail , ha seguido desde su llegada a nuestro país en 1982, con su primer establecimiento en Utebo en Zaragoza, una estrategia de expansión más meditada.

Alcampo cuenta con 80 hipermercados y pequeños hipermercados y 235 supermercados (130 de ellos franquiciados), además de 52 gasolineras.

En su ejercicio 2022 registró una cifra de venta de 4.771 millones de euros, con un crecimiento del 11% respecto al año anterior. La inversión ascendió a 115 millones de euros, habiendo sido destinada la misma a renovación de instalaciones, digitalización, aperturas y realización de mejoras medioambientales, a la que se han destinado 62 millones de euros, más de la mitad de total, incluyendo trabajos como mejora de las instalaciones de climatización, incorporación de centrales de frío más eficientes o instalaciones eléctricas de menor consumo.

La cadena de distribución abrió en el pasado año ocho supermercados en la Comunidad de Madrid y un punto de recogida con tienda de conveniencia en Tenerife, habiendo invertido para ello 8 millones de euros. Estas aperturas han supuesto la creación de casi 180 puestos de trabajo nuevos y haber sumado casi 4.000 metros cuadrados a la superficie total de venta.

Además de tiendas propias, se han abierto 14 en régimen de franquicia en la Comunidad de Madrid, Cataluña, Aragón, País Vasco y Andalucía, habiendo visto esta Comunidad, a finales de diciembre la llegada de las primeras franquicias Alcampo de toda la región, concretamente se abrieron tres en la provincia de Granada.

En total, las tiendas abiertas han generado trabajo para 120 personas. Las reformas y remodelaciones integrales han acaparado la inversión de 26 millones de euros, habiendo sido éstas en 21 tiendas, 11 hipermercados y 10 supermercados. El objetivo de estas remodelaciones ha sido la creación de espacios más modernos, sostenibles, experienciales y adecuados a las necesidades de compra de los consumidores, que favorezcan vivir la clara apuesta de Alcampo por lo bueno, lo sano y lo local.

La plantilla asciende a 20.200 trabajadores entre los que repartió 31,2 millones de euros en concepto de primas y acciones entre la plantilla.

Compra de tiendas a Dia

En el ejercicio de 2022, Auchan Retail España compraba a Grupo DIA, un paquete de 44 supermercados bajo su enseña La Plaza de Día, situados todos ellos en la Comunidad de Madrid. A estos se suman tres establecimientos de la marca DIA.

De los 50 establecimientos que la cadena de supermercados atesora bajo su enseña La Plaza de Día, un total de 44 irán a parar a la cartera de Alcampo, lo que supone la venta del 88% de su filial en la Comunidad de Madrid.

La mayoría de las tiendas cedidas se encuentran ubicadas en Madrid capital (22), seguida de Móstoles (3), Fuenlabrada (2), Getafe (2), Pozuelo de Alarcón (2), Las Rozas (2), San Fernando de Henares (2), Alcalá de Henares, Alcorcón, Alcobendas, Aranjuez, Boadilla del Monte, Leganés, Rivas, San Sebastián de los Reyes y Villanueva de la Cañada.

Permanecerán en la cartera de DIA los supermercados localizados en el 55 de General Ricardos; el número 4 de Isaac Peral; el 43 de la carretera de Canillejas a Vicálvaro; y la situada en el kilómetro 0,8 de la carretera del Barrio de la Fortuna, así como el número 56 de la calle Copérnico de Coslada y el situado en el centro comercial Leganés Uno en Leganés.

Estas tiendas continuarán gestionando los pedidos a Amazon Fresh y a la tienda online de DIA, según fuentes sindicales. Se desconoce si estos establecimientos continuarán operando bajo la enseña La Plaza de Dia o si cambian al nuevo modelo de la marca DIA.

A estos 44 supermercados, se suman tres establecimientos con la enseña DIA en la Comunidad de Madrid.

6

Family Cash. El hipermercado "híbrido"

Family Cash, ha pasado en apenas diez años desde que abrió su primera tienda, a contar con más de 40 establecimientos repartidos en 16 ciudades de toda España. En 2022, abrió en Lugo en el centro comercial Abella y en el centro comercial As Termas, en Quadernillos de Alcalá de Henares y en Family Parc de Benicarló.

Con sede en la localidad de L’Olleria (Valencia), Family Cash fue fundada en 2013 por la familia Canet Ferrero. Actualmente cuenta con más de 3.200 empleados y 400 millones de euros de facturación en 2021.

Asimismo, la empresa potencia su propia marca textil MO, implantada por vez primera en el año 2021 y que ya cuenta con espacios en un total de 18 puntos de venta. La marca, de producción europea, comparte la misma filosofía que los productos Family Cash y está basada, por tanto, en una política de precios económica y en unos altos estándares de calidad. Actualmente las tiendas de Family Cash que albergan espacio de Mo ofrecen ropa de las estaciones de primavera y verano dirigida a moda infantil, de mujer y de hombre.

La empresa valenciana cerraba en julio de 2022, una operación de financiación por un importe de 155 millones de euros para continuar con su crecimiento y el plan de expansión.

La financiación, que conseguía la calificación de ‘sostenible’ por comprometerse con la Agenda 2030 a través del cumplimiento de una serie de objetivos, era liderada por Banco Santander como bookrunner, agente y agente de sostenibilidad, junto al que participaron un conjunto de instituciones financieras como Caixabank, el Instituto de Crédito Oficial (ICO), Deutsche Bank, Banco Sabadell, BBVA, Targobank y Arquia Bank.

Family Cash destinará la nueva financiación a aumentar su presencia en el territorio nacional con la apertura de 20 nuevas tiendas y un centro logístico central.

7

Los operadores. Mantener cuota

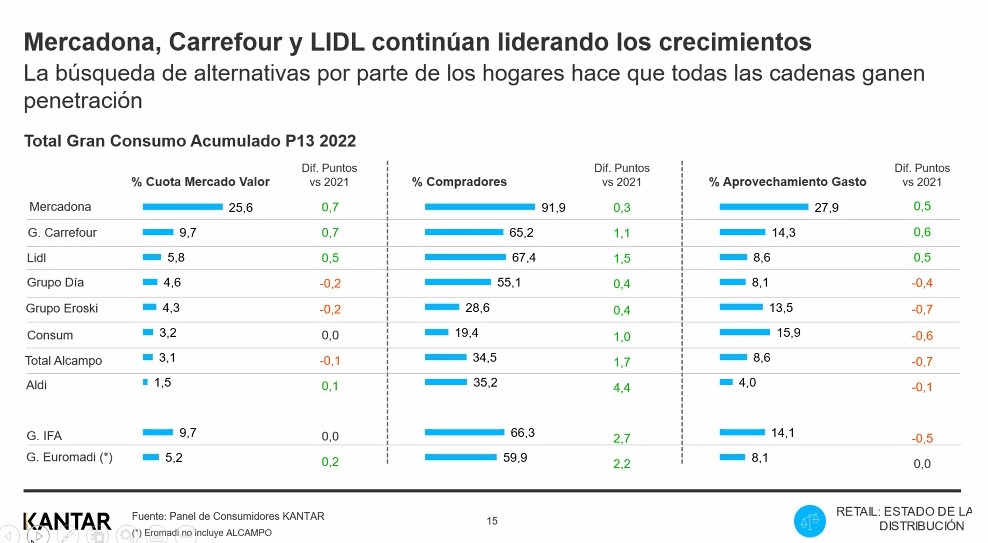

Mercadona, Carrefour y Lidl, los supermercados que ganan más cuota de mercado en España.

Mercadona consolida su liderazgo ganando 0,5 puntos hasta el el 27,4% de cuota de mercado. Le sigue Carrefour, con 0,4 puntos más, y un 7,6%. Lidl crece c 0,2 puntos porcentuales, hasta un 6,1%

Un sector el de la Distribución alimentaria y Gran Consumo, que cierra 2022 con un crecimiento dentro y fuera del hogar del 4,6%, como consecuencia de la combinación de dos factores. Por un lado, la recuperación del gasto fuera del hogar durante la primera mitad del año, que se eleva un 11,8% respecto a 2021, mientras que la inflación y el miedo a un escenario de recesión han marcado el segundo semestre del año.

Según datos de Kantar, el consumidor comienza a valorar distintas alternativas a la hora de realizar sus compras de alimentación por la subida de precios, como demuestra que un 49,5% declara ‘visitar diferentes tiendas para aprovechar los mejores precios’, un 3,9% más que en 2021.

Mientras, la distribución busca mantener su cuota de mercado y mantener la competitividad en precio empujando la marca del distribuidor, que se ha incrementado en 3,1 puntos desde 2021 hasta llegar al 41,4% de cuota.

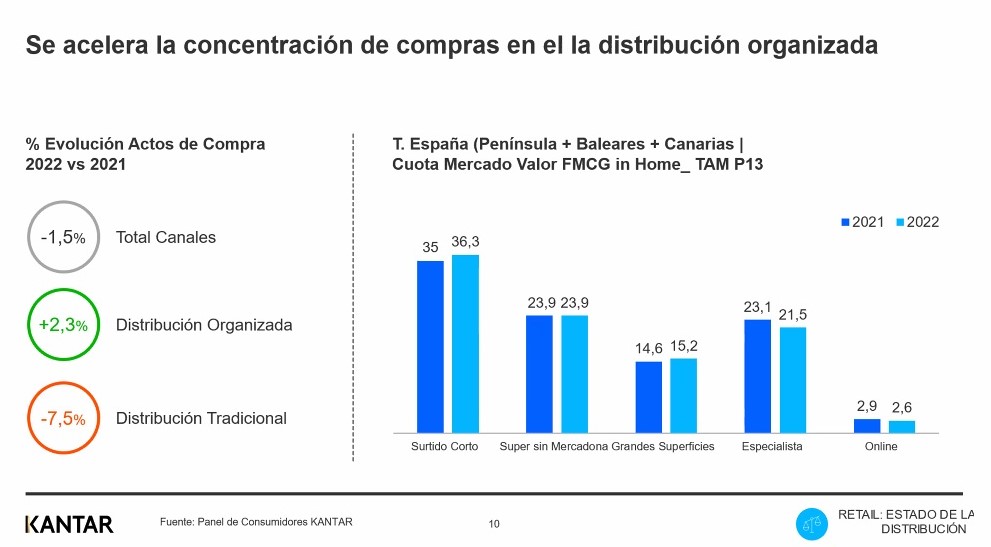

En cuanto a las primeras, observamos una mayor concentración de compras en la distribución organizada, cuya evolución de actos ha aumentado un 2,3% en 2022, en detrimentos de la distribución tradicional, que ha decrecido un -7,5%.

En este contexto la gestión de los frescos adquiere mayor relevancia, de hecho, las cadenas que ganan importancia como destino en la compra de los perecederos han crecido en cuota. El surtido corto –enseñas cuyo modelo está intrínsecamente relacionado con la apuesta por su marca de la distribución– ha salido nuevamente beneficiado de esta situación, aumentando su cuota hasta el 36,3%, 1,5 puntos por encima de 2021.

Mercadona, Carrefour y discounters crecen más

Y con una inflación continuada, los hogares seguirán controlando el gasto dedicado a alimentación. “En este punto, las promociones, que seguirán siendo decisivas para el comprador, tendrán que adaptarse a una cesta más controlada”.

Mercadona, con un 25,6% de cuota; Carrefour, con un 9,7%; y Lidl, con un 5,8%, han continuado liderando los crecimientos de la distribución en 2022. Sin embargo, la búsqueda de alternativas por parte de los hogares ha hecho que todas las cadenas hayan sumado compradores, ganando en penetración.

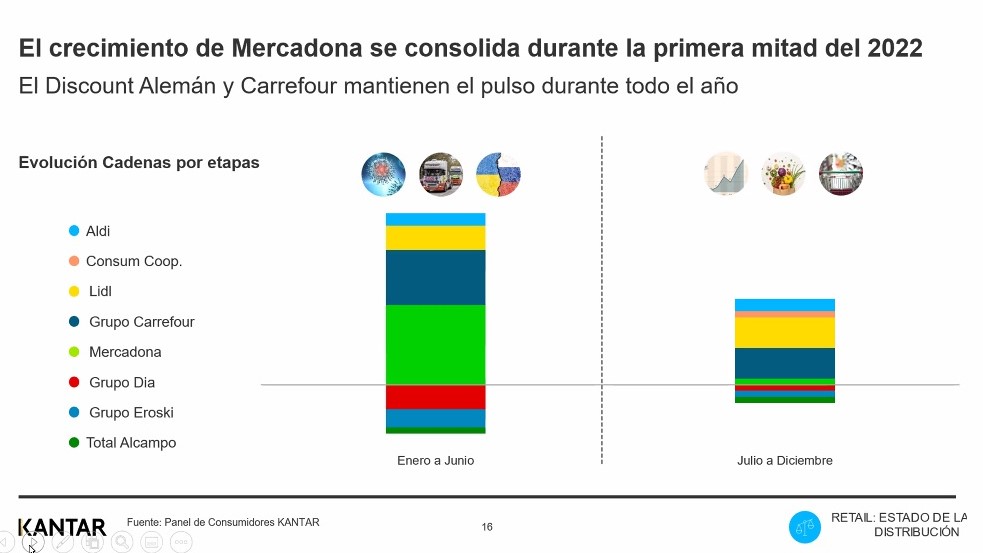

Mercadona ha incrementado su cuota 0,7 puntos respecto al año anterior, gracias a su buena gestión de los frescos. Sin embargo, la búsqueda de alternativas fuera de la cadena por parte de sus compradores ha ralentizado su crecimiento durante la segunda mitad del año.

Carrefour también ha incrementado en 0,7 puntos su cuota gracias al desarrollo de la proximidad y a que su hipermercado vuelve a ganar atractivo. No obstante, la cadena se enfrenta al reto de potenciar la multicanalidad y adaptar las promociones para dar continuidad a su buen desempeño en un contexto de cestas más pequeñas.

Por lo que respecta al discount alemán –Lidl y Aldi–, seguirá creciendo impulsado por las aperturas. Según Kantar, su éxito dependerá de su capacidad de continuar generando hábito entre sus compradores. En concreto Lidl, que ha visto aumentada su cuota en medio punto, ha consolidado su crecimiento, dando un paso más para convertirse en la cadena habitual de sus compradores y reforzando su posicionamiento entre los hogares jóvenes y las familias con hijos.

Por otro lado, DIA (cuarta cadena, con un 4,6% de cuota) ha consolidado su estrategia de desarrollo desde la proximidad, aunque su evolución durante los próximos meses estará condicionada por la venta de su parque, tal y como aseguran desde Kantar.

Las cadenas regionales, que concentran el 16,7% del mercado, continúan ganando cuota como principal alternativa a las grandes cadenas, de hecho, el contexto actual les ofrece una oportunidad para seguir creciendo, reforzando su posicionamiento diferencial a partir de los frescos perecederos la proximidad.

Respecto al ecommerce, desde la consultora han detectado un retroceso del canal online a los niveles de cuota de 2020 (2,6%), aunque todavía muy por encima de antes de la pandemia (1,9%).

2023. Eroski iguala a DIA

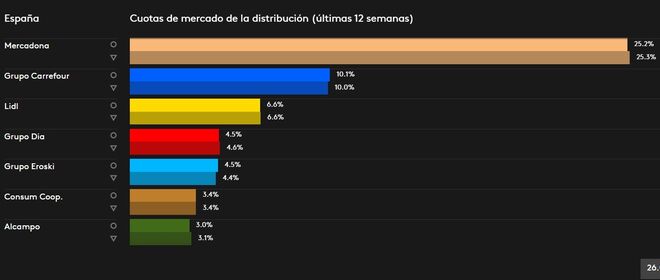

Las tendencias en el año 2023 se mantienen con ligeras variaciones. Así, solo Eroski y Carrefour ganan cuota de mercado en valor permitiendo al grupo vasco igualar a Grupo DIA en la cuarta posición.

A destacar que los siete primeros operadores acumulaban en abril de 2023, el 57,3% del mercado de la distribución alimentaria, una décima menos que en el mes anterior.

Fuente: Kantar abril 2023

Mercadona continúa líder con el 25,2% del mercado, una décima menos que el mes anterior. Carrefour avanza y alcanza el 10,1% de cuota de mercado a nivel nacional y se mantiene en segunda posición, seguido de Lidl que se mantiene en el tercer puesto con el 6,6% de cuota y de Grupo DIA y Eroski igualados con un 4,5% del mercado en valor. Consum se mantiene en el 3,4%. y Alcampo baja una décima y queda en un 3%.

8

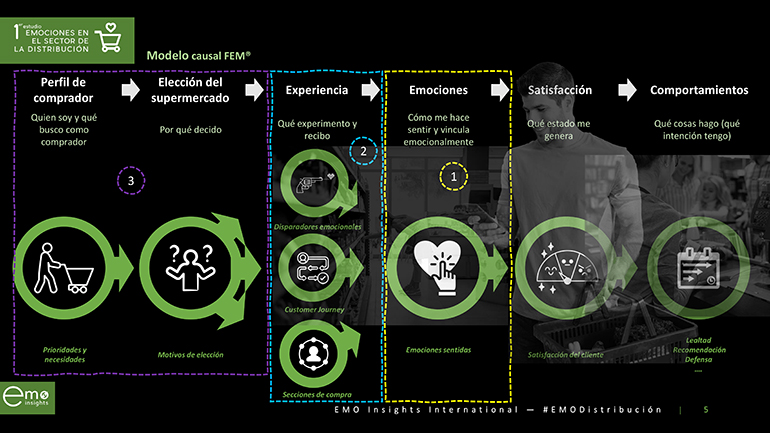

Emotional Journey Score

Precio, promociones y Marcas del Distribuidor, se imponen en los consumidores a la hora de elegir el establecimiento de compra de productos de gran consumo.

Pero existen otros factores emocionales, que les llevan a elegir unas u otras cadenas con similares opciones de precio o promoción. Entre ellos, la seguridad, tranquilidad, libertad o la identificación que provocan cada una de ellas.

El estudio Emociones en el sector de la Distribución, elaborado por EMO Insights, analiza las emociones y experiencias de los clientes con sus supermercados e hipermercados principales. En concreto, estas emociones comunes en los compradores se agrupan 12 positivas (seguridad, tranquilidad, libertad, relax, agradecimiento, identificación, sorpresa, placer, alegría, diversión, orgullo y admiración) y 12 negativas (indiferencia, aburrimiento, estrés, decepción, irritación, frustración, imposición, tristeza, rechazo, inseguridad, vergüenza y culpa).

El estudio confirma que es un sector con poca fidelidad a la enseña, ya que el 82% de los clientes han cambiado de cadena principal en algún momento, y en el que se sienten el triple de emociones positivas que negativas. Entre las positivas, la seguridad la mencionan un 68% de los consumidores. Le sigue, con menor presencia, libertad, identificación y placer. Las negativas, destaca la indiferencia (22%), aunque decepción e imposición se revelan como determinantes

El Corte Inglés, Bonpreu y Gadis, seguidos de Lidl, Consum, Aldi y Carrefour, son las cadenas de la gran distribución que despiertan mayores emociones positivas entre los consumidores españoles.

Por debajo de la media del sector, se encuentran Mercadona, DIA, Eroski, Alcampo y Ahorramas.

La Pescadería es la sección favorita en Bonpreu, Carrefour y Gadis, la de Perfumería, en Mercadona, Lidl, Alcampo y Eroski y la de Bebidas en El Corte Inglés. La Comida Preparada es la menos valorada por los clientes de Alcampo, Carrefour, Consum, Día, y Eroski.

Mercadona, destaca por su marca propia, que alcanza el máximo del sector en la afirmación de “su marca propia tiene variedad de productos interesantes para mí”.

Vinculación con la enseña

EMO Insights ha elaborado un Emotional Journey Score para descubrir los momentos con mayor vinculación emocional entre los consumidores, destacando la calidad de los productos y al personal de la tienda. Acerca del momento con menor vinculación, hay tres sobre la media: las ofertas y precios (consecuencia del incremento sin precedentes del precio de la cesta de la compra), el soporte digital y la variedad de productos adicionales (los que no componen la cesta de la compra habitual)

Además, dentro del Customer Journey, el estudio ha analizado 56 disparadores emocionales positivos y otros tantos negativos, que son las experiencias identificadas por el cliente en su proceso de compra que les generan las distintas emociones. De este análisis se desprende que Bonpreu está muy bien posicionado en cuanto a los disparadores positivos relacionados con la calidad de los productos frescos porque, según sus clientes, » transmiten buena imagen en el supermercado, se nota que son de calidad”.

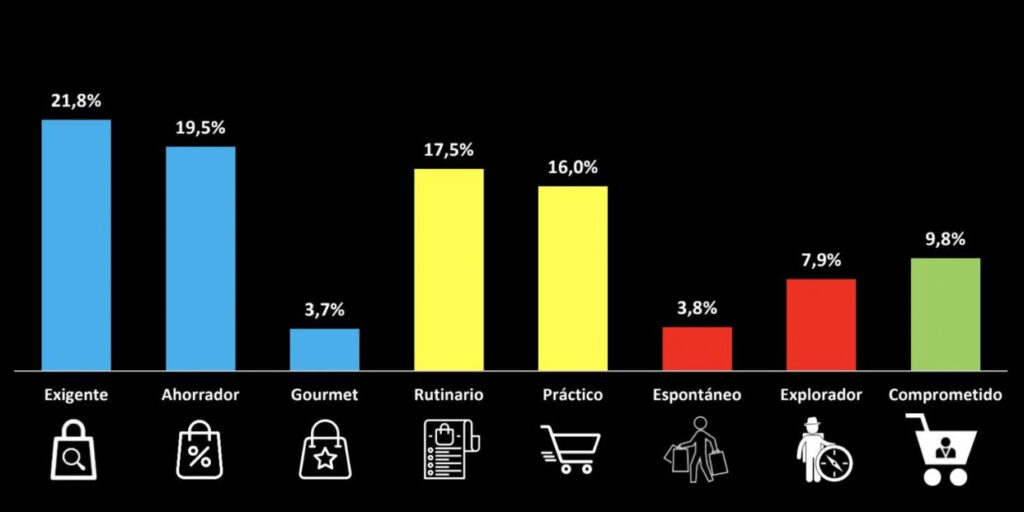

Perfiles de clientes según cadena

El estudio ha identificado ocho perfiles emocionales de cliente en función de su actitud ante la compra y de la recompensa obtenida.

Los exigentes, cuya prioridad es calidad y ahorro, pero más centrados en la calidad (El Corte Inglés, Ahorramas, Bonpreu o Gadis); los ahorradores (Alcampo, Carrefour y Lidl); los gourmets, con prioridad en la calidad percibida de los productos y establecimientos (mayoritariamente en El Corte Inglés y en Consum); los rutinarios (Ahorramas, Bonpreu, Consum y DIA); los prácticos, menor esfuerzo en la compra (muy presentes en DIA); los espontáneos; los exploradores (Carrefour y Gadis); y los que buscan coherencia entre sus principios personales y la compra (Consum, Gadis y Aldi).

Respecto a Mercadona, por su experiencia de compra, el estudio muestra que consigue atraer a todos los tipos de perfiles de forma proporcional al sector.

9

Mercadona, el número uno

Mercadona, Carrefour, Lidl, Eroski y Grupo DIA forman el Top 5 del formato supermercado en España

Líder indiscutible del formato supermercado en España. Y también de la distribución alimentaria, Mercadona cerró el ejercicio 2022 con una cifra histórica en ventas, 28.466 millones de euros, un 11 % que en 2021. Y con un beneficio neto de 718 millones de euros, cifra que supone un incremento del 5,5% respecto a los resultados del ejercicio anterior.

El resultado de explotación alcanzó los 923,4 millones de euros, un 10% al alza respecto al año anterior, mientras que el margen operativo fue del 3,24%, ligeramente inferior al de 2021 debido al incremento de los costes un 12,5%, superior al alza de los ingresos. Ello en un año complicado en el que Mercadona ha realizado 63 aperturas y ha reformado

otros 41 establecimientos y cerrado 49, quedando con 1.676 supermercados en la actualidad.

Menos margen

El margen bruto cayó en 0,6 puntos, hasta un 25,4%, el nivel más bajo en los últimos cuatro ejercicios. Un retroceso que tuvo un impacto de 140 millones de euros Según informaba Juan Roig, presidente de la cadena en la presentación de sus resultados de 2022, «los precios de los productos que comercializa en sus lineales han subido un 10% de media, frente al incremento del 12% experimentado por los precios de coste en origen, dos puntos de diferencia que han incidido negativamente en el

margen de la compañía, que ha sido 0,6 puntos menor que en 2021.

Portugal en negativo

En el capítulo de inversiones, la compañía destinará 1.100 millones a seguir transformando sus tiendas al nuevo modelo y crear más de 1.000 nuevos puestos de trabajo este año, entre España y Portugal.

Para el negocio en concreto en Portugal, la inversión será de 280 millones de euros. Mercadona, que cuenta con 39 tiendas en territorio luso, perdió en el ejercicio 2022, hasta

59 millones de euros.

10

Eroski, en positivo

La contención de la subida de costes erosiona el margen y resultado de Eroski

La inflación ha elevado las ventas de Eroski en un 7%, pero ha erosionado el margen bruto en 1%

Los efectos de la inflación y el incremento de los costes se han dejado sentir en los resultados del último ejercicio de Eroski de 2022. La subida de los costes y la reducción en un 1% del margen bruto redujeron el resultado final de la compañía hasta el 1,32% de las ventas.

Según explican desde la cooperativa, el ejercicio se ha visto afectado por el fuerte incremento de los costes de los productos vendidos (de media, un 15%), parcialmente asumido por el grupo contra su margen bruto, que se redujo en un punto porcentual para contener los precios de venta, reduciéndose el resultado del ejercicio hasta 1,32% de las ventas realizadas.

Las ventas brutas crecieron más de un 7% y alcanzaron los 5.476 millones de euros, impulsadas por la inflación. Los precios de Eroski crecieron en torno a un 12%. Los efectos de la inflación también se dejaron ver en el peso de la marca del distribuidor, con un 7% más de participación, y una cesta de la compra un 2% inferior en volumen.

Según Rosa Carabel, CEO de Grupo Eroski, el ejercicio 2022 ha sido positivo a pesar de su complejidad. “Hemos obtenido un beneficio inferior al año anterior como consecuencia del aumento de los costes, de la normalización de los resultados financieros y, de forma destacada, por la decisión de reducir nuestros márgenes para contener los precios e incrementar nuestra actividad promocional.

Apoyándonos en las mejoras de eficiencia y productividad implantadas, hemos consolidado los resultados positivos, incrementando nuestra cuota de mercado en zonas de referencia como Galicia y Baleares, revertido la tendencia en Cataluña, y mantenido nuestro liderazgo en Navarra y el País Vasco” (Rosa Carabel)

En este tiempo, también se colaboró con los proveedores para impulsar un programa comercial de ahorro, a través de diversas campañas promocionales y de su club de fidelización. “El pasado ejercicio transferimos ahorros por valor de 335 millones a las personas consumidoras a través de una actividad promocional intensa y de una vigilancia y ajuste de los precios; demostrando nuevamente un nivel muy alto de responsabilidad y compromiso”, según Carabel.

Como resultado del aumento de los costes – un sobrecoste de más de 38 millones de euros– y las medidas de eficiencia implantadas a lo largo de toda la cadena para hacer frente a estos sobrecostes sin tener que incorporarlos a los precios de venta, el resultado ordinario de la compañía bajó hasta los 128 millones de euros, un 50% menos que en 2021.

Apuesta por frescos

Aún así, la cooperativa ha continuado ampliando su red comercial a nivel nacional, abriendo 78 tiendas entre propias y franquiciadas, y acometió la renovación de 91 establecimientos.

En el ámbito logístico, tras una inversión de 18,5 millones de euros, finalizó la construcción de la plataforma de producto fresco de Sigüeiro, la infraestructura logística más grande del sector en Galicia. Un hito que, junto a la inauguración en de la plataforma logística de Júndiz (Vitoria -Gasteiz) en el 2021 y la puesta en marcha de la plataforma de frescos de Caprabo en la ZAL Port de El Prat de Llobregat a finales del 2020, culmina el rediseño de su mapa de plataformas de frescos de la zona norte. Respecto a su deuda, fue reducida en 44 millones hasta situarse en los 909 millones de euros.

Por otro lado, la matriz cooperativa Etoski S. Coop., presentó un resultado positivo de 32,07 millones de euros, igualmente afectado por el impacto del incremento de costes y su asunción parcial a través de la reducción de márgenes para minimizar el efecto de la inflación en el bolsillo de las familias.

A nivel empleo, incorporó a 1.268 personas como socios cooperativistas, elevando la cifra total de socios trabajadores de la cooperativa matriz a 9.500 personas.

11

Grupo DIA. Camino de la rentabilidad

Datos positivos en 2022 en ventas y nueva estrategia orientada a recuperar el terreno perdido y reducir pérdidas. Las ventas de la cadena de supermercados han aumentado un 9,6% respecto a 2021, hasta alcanzar el Grupo consolidado los 7.286 millones de euros. En términos comparables, el resultado fue de un 7,3% al alza.

Los avances realizados en la puesta en marcha de la nueva estrategia de Dia han permitido a la compañía reducir sus pérdidas un 51,9%. Así, el resultado neto se ha situado en los 123,8 millones de euros negativos frente a los -257,3 millones registrados en 2021.

El esfuerzo de los últimos tres años ha servido para afianzar una positiva evolución del negocio, apoyado en una estructura de capital sólida y sostenible y con el respaldo y visión industrial de nuestro accionista mayoritario”, es la visión de Stephan Ducharme, presidente no ejecutivo de Grupo Dia.

El Ebitda ajustado alcanzó en el ejercicio 2022 el 2,8% como porcentaje de las ventas netas, lo que supone una mejora de 0,9 puntos porcentuales respecto a 2021 (1,9% como porcentaje de las ventas netas). En términos absolutos, el Ebitda ajustado ha sido de 200,4 millones de euros, un aumento de 76,1 millones de euros frente al año anterior, lo que refleja los resultados positivos de la mejora de la gestión operativa en curso y el control de costes.

Este resultado es el fruto de una estrategia centrada en la distribución alimentaria de proximidad con la que Grupo Dia ha transformado su propuesta de valor para ser la tienda de barrio y online en la que hacer una compra completa, de forma fácil y rápida. Para lograrlo, la compañía ha apostado por ofrecer un amplio surtido en el que conviven las marcas de fabricante, los productos frescos de proveedores locales y una marca Dia que es sinónimo de gran calidad al alcance de todos.

Red comercial

Grupo Dia ha cerrado 2022 con una red de 5.699 tiendas en España, Argentina, Brasil y Portugal y una superficie total de venta de más de 2.146.000 metros cuadrados. Del total de la red de tiendas, 2.947 son franquicias (51%) y aportan un 36% de las ventas netas del ejercicio, 3 puntos porcentuales más respecto a 2021 (32,9%).

El rumbo del negocio en España y Argentina confirma su fase de aceleración hacia el crecimiento. Este Nuevo Dia está plenamente implementado en ambos países, con 1.660 y 551 tiendas, respectivamente, operando bajo el nuevo concepto, el 88% de la red de proximidad en España y el 55% en Argentina. Solo en 2022, en España se han remodelado 809 establecimientos y se han abierto 23 tiendas. En Argentina, se han realizado 255 remodelaciones y 101 aperturas. Este proceso de transformación ha supuesto un mayor esfuerzo inversor por parte de la compañía, elevando el Capex del ejercicio un 9,6% respecto a 2021. La compañía prevé finalizar el proceso de remodelación de tiendas en España y Argentina durante 2023.

En Brasil, pese a los casi 130 cierres realizados al inicio de 2022, las ventas han avanzado un 11%, hasta los 889 millones de euros, y se ha actualizado la propuesta de valor para nuestros clientes con el diseño de una tienda prototipo y el impulso de unos piloto de tiendas que ya muestra una clara mejora en desempeño.

Las ventas en superficie comparable del Grupo han experimentado un avance del 5,7% frente al año anterior, con un crecimiento consistente del negocio gracias a una propuesta de valor diferencial para los clientes. Esta cifra se alcanzó como resultado de tres trimestres consecutivos de incremento en ventas comparables y positivo en el acumulado de los últimos 9 meses en todos los mercados en los que opera Grupo Dia.

Refuerzo online

Además de avanzar en la revisión del surtido de marca Dia, la compañía ha apostado por la expansión del canal online. En España, durante 2022 se ha elevado la cobertura del servicio ecommerce a un 82% de la población, destacando la fuerte presencia en la costa del país, y se han reforzado los servicios de entrega tanto en el mismo día como en franjas de 1 hora. En Argentina, se ha lanzado el servicio de envío exprés para que los clientes reciban el pedido en su domicilio en 1 hora y se ha alcanzado un máximo de tiendas con venta ecommerce con 590 puntos de retiro disponibles (click & collect).

12

Consum. Más que un mediano regional

Número siete del Ranking de la Distribución Alimentaria en España, buenos resultados en la cadena de supermercados Consum en 2022, a costa de márgenes y beneficios.

Más ventas, hasta un 14,4 % al alza, con un 15 % menos de beneficios. Son los resultados de Consum en 2022, un ejercicio marcado por la inflación y la incertidumbre económica, que plantea el mayor dilema en la actualidad de la distribución alimentaria. El reto de ajustar precio-costes y márgenes.

Las cifras

Consum facturó 3.864,3 millones de euros en 2022, un 14,4% más que en el ejercicio anterior.

Los resultados se situaron en 57,7 millones de euros, un 15% menos que en 2021. Estos resultados obedecen, según la compañía, a la reducción del margen neto que ha aplicado la Cooperativa para contener los precios, al incremento en el ritmo de creación de empleo (+ 6,9) y al aumento de sus inversiones durante el pasado año (+ 12,9%). Todo ello pese al incremento sostenido de los costes en toda la cadena.

En 2022, Consum ha incrementado un 11,7% su volumen de ventas a superficie constante, un aumento que supera en casi en dos puntos porcentuales a la media del sector de la distribución, según el INE. Por su parte, las ventas de la tienda online de la Cooperativa aumentaron un 7,3%, hasta alcanzar los 65,8 millones de euros.

El total de inversiones alcanzó los 168,4 millones de euros, un 12,9% más respecto a 2021, destinadas a la apertura de 50 nuevos supermercados, -12 propios y 38 franquicias Charter-, a la ampliación y reforma de 41 tiendas para adecuarlas al nuevo modelo de Consum y la digitalización de procesos de todas las centrales logísticas, así como a procesos de innovación y digitalización.

Con las nuevas aperturas, la red comercial cuenta con 874 establecimientos, 477 propios y 403 Charter (652.646 m² de sala de ventas), ubicados en la Comunitat Valenciana, Cataluña, Castilla-La Mancha, Murcia, Andalucía y Aragón.

En este 2023, la Cooperativa prevé mantener su ritmo de aperturas y abrir 50 supermercados más: 15 propios y 35 Charter y realizar 22 reformas y ampliaciones.

La Cooperativa mantiene el 6º puesto del ranking nacional de empresas de distribución por superficie, aumentando su cuota un 0,1 hasta el 4,5% del mercado nacional, mientras que su cuota de mercado por ventas en su área de influencia se sitúa en el 13,3%.

Consum creó 1.125 nuevos puestos de trabajo en 2022, hasta alcanzar una plantilla de 19.337 trabajadores, un 6,9 por ciento más que el año anterior. El 96% de la plantilla disfruta de la condición de socio, fijo o socio en periodo de prueba. Los socios trabajadores son propietarios de la Cooperativa, por lo que se implican en la gestión y se reparten los beneficios. En 2022, se repartieron72,9 millones de euros, de los que 46,3 millones corresponden al reparto de resultados cooperativos entre los socios trabajadores y 26,6 millones, a primas por objetivos.

La Cooperativa aplicó en febrero de 2023 una subida salarial del 9% para el 100% de la plantilla, lo que supuso una inversión de más de 32,9 millones de euros y un aumento mínimo por socio trabajador de más de 1.430 euros brutos al año.

Gracias a los Planes de Igualdad, a lo largo del último ejercicio, una de cada tres promociones a puestos de alto nivel ha sido de mujeres quiénes ocupan también el 62,3% de los puestos de responsabilidad de tiendas. Asimismo, la Cooperativa invirtió 41 millones de euros en conciliación y obtuvo el certificado Top Employers por décimo año consecutivo, como una de las mejores empresas para trabajar en España.

13

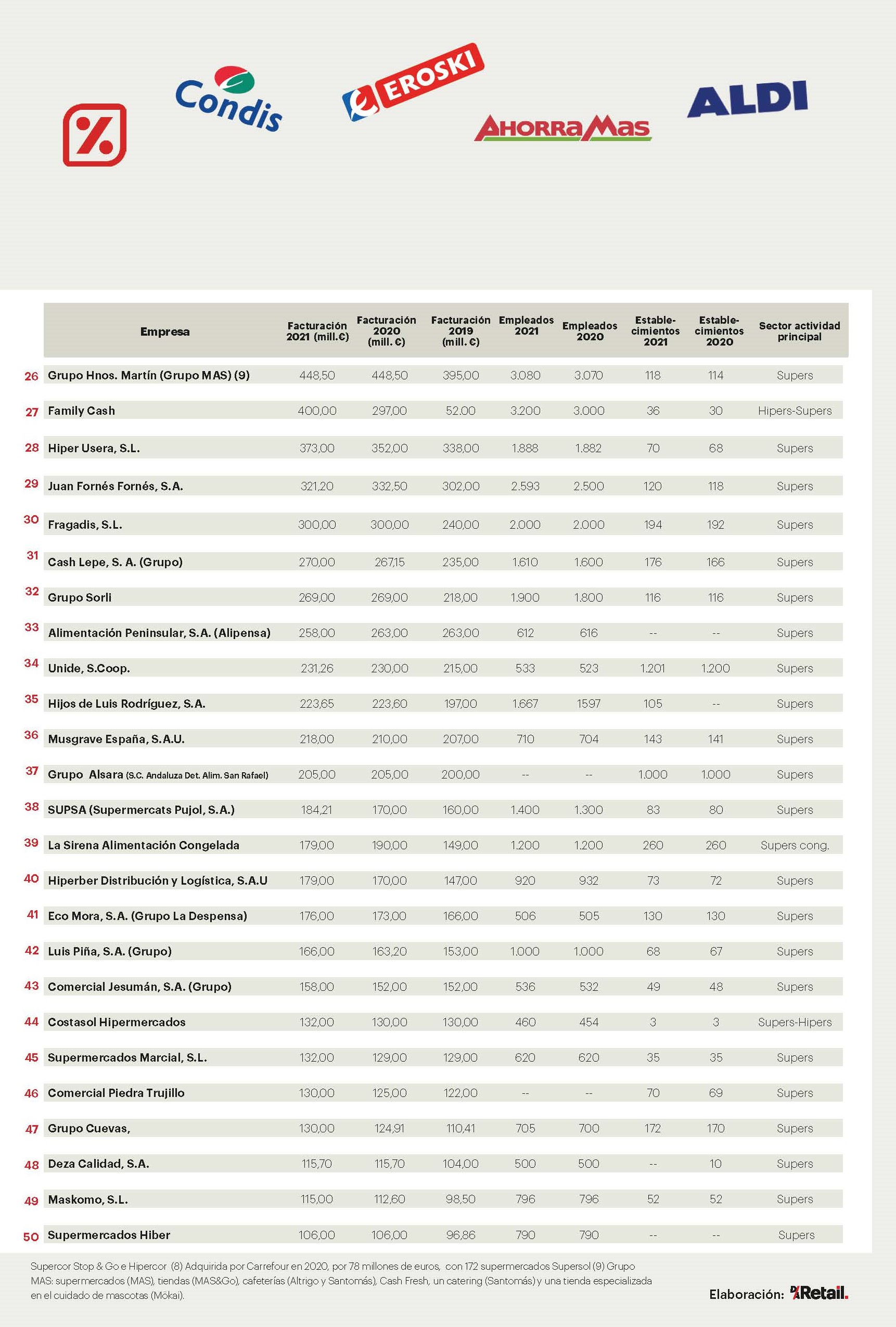

Ranking 50 Líderes Supermercados e Hipermercados 2022

14

Udapa, 30 años potenciando el cultivo de la patata

Udapa es una cooperativa que se creó con la principal intención de recuperar y profesionalizar la producción de la patata en el territorio alavés. Hoy, tres décadas después, apela a la sostenibilidad, al desarrollo social y a la innovación para continuar estableciendo su compromiso inicial.

Udapa es una cooperativa participada por productores y productoras de patata, gestores y gestoras empresariales, y trabajadores y trabajadoras que crearon este proyecto en el año 1993 con la intención de innovar, mejorar y profesionalizar los procesos de producción, manejo y comercialización de la patata.

La presencia de agricultores y agricultoras en el proyecto les permite controlar todo el ciclo productivo alcanzando así los más ambiciosos estándares de calidad, especialización y diversificación del producto; y les ayuda a responder de una manera ágil y rápida a las demandas del mercado.

La cooperativa tiene una relación contractual con los y las productoras que les permite aumentar las certidumbres de cada campaña garantizando en todo momento la viabilidad de sus negocios y paliar el incesante incremento de los costes de producción. Viendo que esta forma de trabajar disminuye la incertidumbre y garantiza la subsistencia del campo, Udapa se ha aliado con la cooperativa Garlan para crear GUpat, una nueva empresa que tiene como objetivo seguir profesionalizando el sector patatero en otras provincias del país, acompañando técnicamente a los y las productoras desde el momento de la siembra hasta la hora de la cosecha.

Patata en fresco y de V gama

Su principal elemento diferenciador es la patata de Álava, referencia que le ha ayudado a crecer y a consolidar su camino. A lo largo de estos 30 años han sido miles las toneladas de esta patata que Udapa ha comercializado con el sello Eusko Label, sello que garantiza el origen y la calidad del producto. En los últimos años además, ha incrementado el número de consumidores y consumidoras que perciben la patata alavesa como un alimento de gran calidad culinaria, por lo que cada vez es más demandada fuera del territorio.

Pero la cooperativa no solo ofrece patata en fresco, sino que, con la principal intención de responder a las demandas del mercado también comercializa diferentes referencias de patata de V gama bajo la marca Udapa fácil. Estas patatas se presentan peladas, cortadas en diversos formatos, envasadas al vacío y cocinadas al vapor, sin añadir ningún tipo de conservantes, colorantes, ni alérgenos. Gracias a estos nuevos productos, los y las consumidoras obtendrán unas patatas naturales, sanas y sabrosas con las que preparar sus recetas favoritas de manera más rápida y sencilla.

Innovación

Sabedores de que la tecnología y la innovación son fundamentales para maximizar la eficiencia y la prosperidad del sector, Udapa trabaja activamente desarrollando varios proyectos de I+D.

Muestra de ello es la colaboración que realiza con el Centro Tecnológico NEIKER en la creación de nuevas variedades que se adapten mejor a los campos de cultivo, a los cambios meteorológicos, y a las demandas del mercado. A su vez, también está llevando a cabo varios proyectos de agricultura regenerativa y de precisión, en los que, entre otras cosas, se pretende predecir la producción de patata en diferentes fincas de cultivo, digitalizar el abonado y mejorar la gestión del agua de riego, o buscar alternativas a productos fitosanitarios y fertilizantes convencionales.

Inmersa en la celebración de su 30 aniversario, Udapa seguirá ayudando al sector a hacer frente a los desafíos que se le presentan, para que agricultores y agricultoras puedan seguir produciendo alimentos y cuidando del medioambiente.

Utilizamos cookies para asegurar que damos la mejor experiencia al usuario en nuestra web. Si sigues utilizando este sitio asumiremos que estás de acuerdo.

Los españoles desembolsaron en la cesta de la compra un total de 105.000 millones de euros en 2022, un 9,1% más que en 2021. Una cifra récord impulsada por el incremento del precio medio del 9,9%, según el informe Tendencias del Consumidor 2022, elaborado por NielsenIQ.

Los españoles desembolsaron en la cesta de la compra un total de 105.000 millones de euros en 2022, un 9,1% más que en 2021. Una cifra récord impulsada por el incremento del precio medio del 9,9%, según el informe Tendencias del Consumidor 2022, elaborado por NielsenIQ.

Por su parte Italia (+4,5% LFL), «el impulso positivo continuó por la mejora conocida en el satisfacción del cliente, particularmente en términos de precio percibido» En Polonia (+9,6% LFL), Carrefour mantiene un sólido impulso, en un contexto de fuerte inflación. Y en Rumanía (+17,8 % LFL), el crecimiento se aceleró considerablemente durante el trimestre. gracias en particular al buen desempeño de los hipermercados.

Por su parte Italia (+4,5% LFL), «el impulso positivo continuó por la mejora conocida en el satisfacción del cliente, particularmente en términos de precio percibido» En Polonia (+9,6% LFL), Carrefour mantiene un sólido impulso, en un contexto de fuerte inflación. Y en Rumanía (+17,8 % LFL), el crecimiento se aceleró considerablemente durante el trimestre. gracias en particular al buen desempeño de los hipermercados.