Dossier D/A Retail. TOP Líderes Retail Mundial 2023

25/02/2023

Texto/ALICIA DAVARA

Fotos/ARCHIVO

Después del año más duro de la pandemiA, los retailers mundiales regresan al crecimiento

El sector recupera fuelle. Las principales compañías del retail a nivel mundial aumentaron sus ingresos en un 8,5% en 2022, frente al 5,2% del año anterior.

Buenas expectativas a la espera de otros datos del año actual, en el que factores externos nuevos, como la alta inflación y la crisis energética mundial y la falta de suministros provocada por la guerra en Ucrania, den un nuevo giro en la evolución de las empresas.

En su última edición, el estudio Global Powers of Retailing de Deloitte, analiza la evolución y las perspectivas de futuro del sector de la distribución en el mundo. El informe ofrece un ranking de los 250 mayores grupos a nivel mundial tomando como base el volumen total de ventas durante el último ejercicio.

1

El impacto de la sostenibilidad

El Estudio de 2023 de Deloitte, también se centra en uno de los hot topics a nivel global y que tiene especial relevancia en este sector, como es la sostenibilidad.

El 73% de los CXO de la industria de consumo ha aumentado las inversiones en sostenibilidad en el último añ0

Cuatro áreas centran los esfuerzos de los retailers

Retailers de segunda mano: muchos minoristas están entrando o expandiéndose en el mercado de bienes usados gracias al impulso de consumidores cada vez más conscientes y generaciones más jóvenes que prefieren opciones de compra sostenibles.

Cadena de suministro sostenible: que contribuye actualmente al 25% de las emisiones de gases de efecto invernadero (GEI) a nivel mundial. Esto ayuda a consolidar la necesidad de que los retailers incorporen iniciativas sostenibles en las operaciones de la cadena de suministro. Otros puntos focales importantes son la trazabilidad de los productos, la eliminación de residuos de la cadena de valor y el establecimiento de objetivos basados en la ciencia mientras se monitorea el progreso.

Progreso sostenible facilitado por la tecnología: el Blockchain y la inteligencia artificial (IA) han ayudado a los esfuerzos de sostenibilidad al aumentar el nivel de trazabilidad y transparencia en las operaciones de la cadena de suministro. Utilizada para rastrear productos y componentes a través de la cadena de valor, la IA puede ayudar a diseñar productos circulares, hacer que las funciones de pronóstico sean más precisas y reducir el desperdicio desde la etapa de diseño del ciclo de vida del producto.

Reglamentos y marcos: la adhesión a los acuerdos y las regulaciones en materia de sostenibilidad resultan críticos para los minoristas debido al mayor grado de escrutinio al que están sometidos.

2

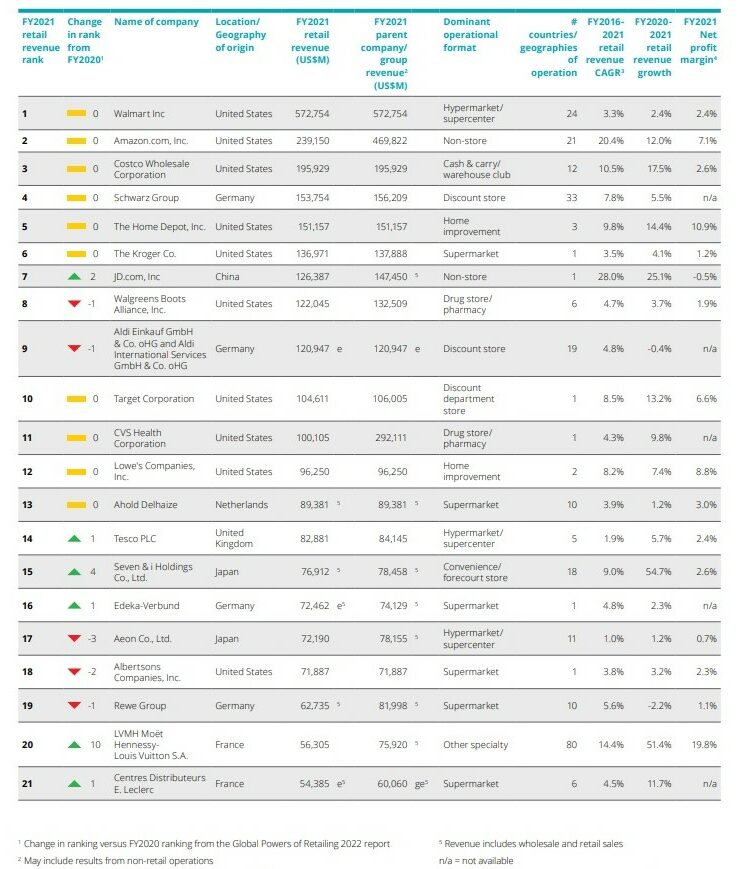

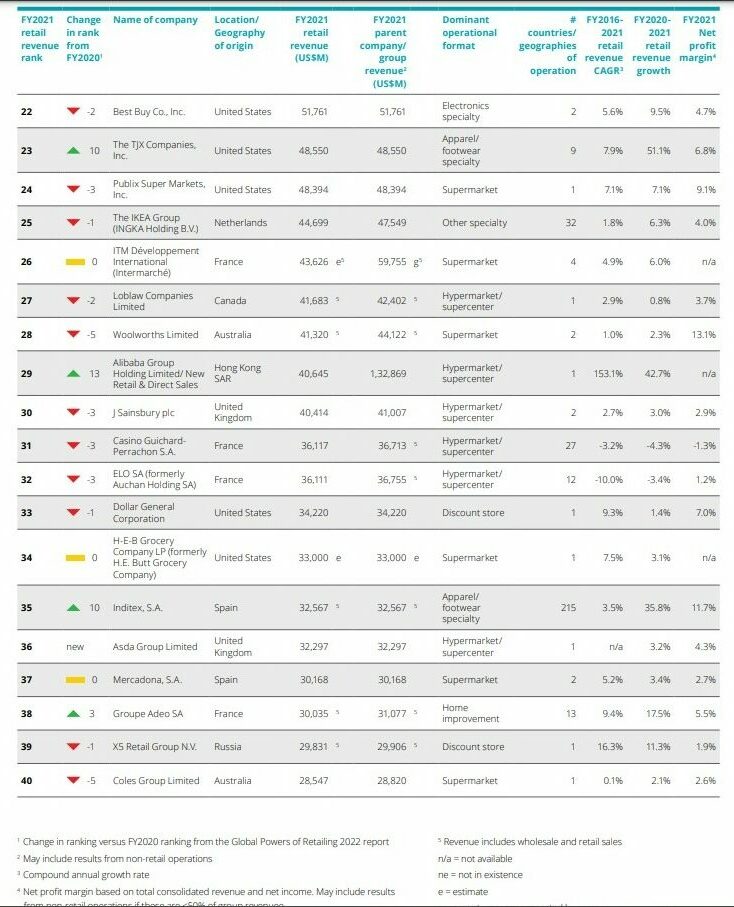

El TOP 10. Dominio USA

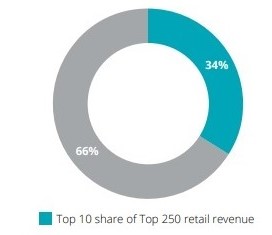

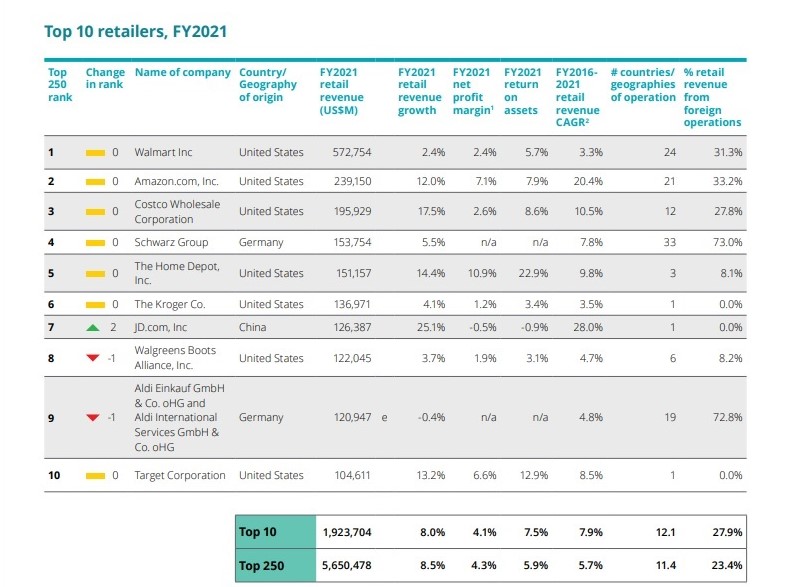

Siete grupos estadounidenses, Walmart, Amazon, Costco, The Home Depot, Kroger y Walgreens; dos europeos, los alemanes Schwartz y Aldi, y uno asiático, el pure player chino JD.com, ocupan las diez primeras posiciones del retail mundial.

Los 10 líderes realizan un 34 % de la cifra global de negocios de los 250 TOP, con 1,92 billones de dólares de los 5,60 globales.

Fuente: Deloitte Global. Global Powers of Retailing 2023

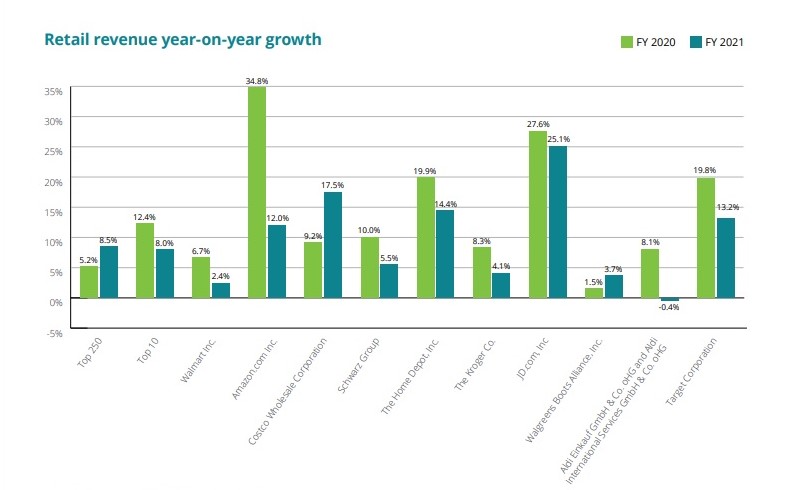

Sus posiciones en el caso de los 5 grandes líderes no varían, tampoco son homogéneos sus crecimientos en el último año. Si de media aumentaron su facturación un 8 %, por encima de los dos dígitos encontramos a JD.com (25,1 %), Costco ( 17,5 %), The Home Depot (14,4 %), Target (13,2) y Amazon (12, 0%).

Fuente: Deloitte Global. Global Powers of Retailing 2023

El Top 5 de los retailers mundiales permanece invariable. Wal-Mart, como líder indiscutible, continúa en la primera posición, asi como Amazon que daría el salto a la segunda posición hace tres años y mantiene la pugna con Costco Wholesale Corporation, Schwarz Group y The Home Deport.

Descendiendo al TOP 10, se observa un cambio de posición del pure player chino JD.com, que asciende dos escalones hasta el séptimo lugar en el ranking Global Powers of Retailing como resultado de un crecimiento del 25,1% en sus ingresos minoristas.

Fuente: Deloitte Global. Global Powers of Retailing 2023

Más significativo es la evolución de los ingresos en los últimos cinco años. Aquí, los ecommerces Amazon y JD.com se distancian del resto de compañías, con cifras al alza por encima del 20 % en ambos casos, muy por encima del 7,9 % de crecimiento medio de los 10 primeros y del 5,7 % en el global de las 250 compañías del mundo.

3

Los más rentables

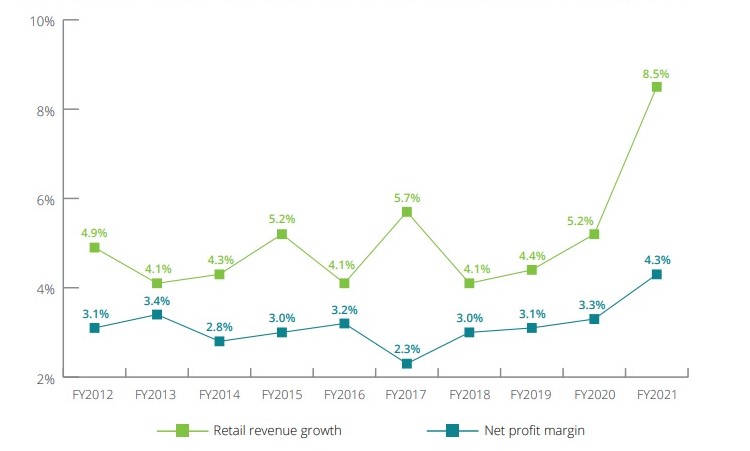

Las 250 principales empresas de Global Powers of Retailing lograron un muy fuerte crecimiento interanual del 8,5 % en los ingresos minoristas frente al 5,2 % registrado

en el año fiscal 2020.

El entorno – dice el estudio- se volvió más hospitalario en el año fiscal 2021 en comparación con el año anterior gracias a la relajación parcial de la pandemia restricciones y consumidores que regresan a antes de la pandemia compras de ropa

Fuente: Deloitte Global. Global Powers of Retailing 2023

La demanda de prendas de vestir y accesorios por parte de los consumidores condujo a un crecimiento anual de las ventas del segmento del 31,3%, frente al 14% de caída en el año anterior.

Mejor rentabilidad

El margen de beneficio neto para los 250 principales minoristas fue del 4.3%, un punto porcentual más que el año anterior. Este aumento medio se atribuye en gran parte a un margen del 9,8% en el sector de vestuario y accesorios y al aumento de la rentabilidad de los productos de ocio y minoristas diversificados.

En total, el 81,6% (204) de los Top 250 lograron ingresos al alza y el 35,2% (88) de ellos registró un crecimiento de dos dígitos.

Entre los minoristas que reportaron su utilidad neta, un 88.9% (169) fueron rentables, frente al 82,7% en el año 2020. La parte de los ingresos minoristas agregados de operaciones en el extranjero aumentaron en el Top 250, pasó del 21,3% al 23,4%, y el promedio de países en los que las empresas han aumentado sus operaciones dio un salto desde el 10,8 en el año fiscal 2020, al 11,4 en el año fiscal 2021.

4

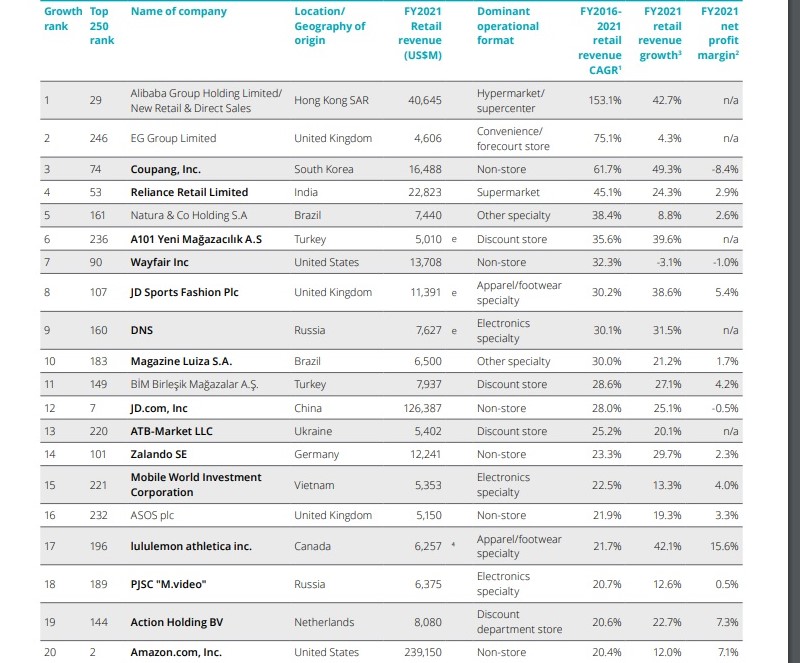

Los más rápidos

Entre los 250 líderes del retail mundial, destacan un grupo de 50 operadores con las mayores tasas de crecimiento en el periodo 2016-2021

TOP 20 retail mundo por crecimiento 2016-2021

Fuente: Deloitte Global. Global Powers of Retailing 2023

Retailers de artículos de lujo, comercio electrónico y de grandes almacenes fueron los impulsores del crecimiento en el año fiscal 2021

En 2021, 16 nuevas marcas ingresaron al TOP de los 50 con mayor crecimiento, entre ellas Costco y JD.com. Con ellos, cinco marcas de artículos de lujo, incluyendo dos empresas de joyería chinas con sede en Hong Kong

Alibaba encabezó la clasificación, registrando una tasa compuesta anual de crecimiento del 153,1 %. entre los años fiscales 2016-2021. Le siguen, la tienda de conveniencia EG Group del Reino Unido y Sur Coupang un ecommerce de Corea del Sur.

Este grupo de 50 minoristas, crecieron una media del 18,5 % entre 2016 y 2021. El número de los minoristas de comercio electrónico en el ranking de los 50 más rápidos aumentó de seis a nueve.

5

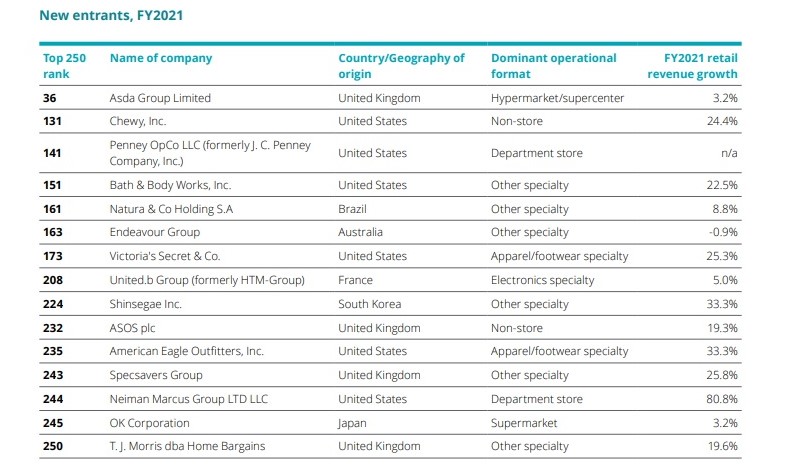

Nuevos a tener en cuenta

En el año fiscal 2021, 15 minoristas se unieron , o regresaron, al ranking de los 250 líderes del retail en el mundo. Diez de los nuevos participantes son de EE. UU. o del Reino Unido, y seis son especialistas del sector de ropa y accesorios de moda

Fuente: Deloitte Global. Global Powers of Retailing 2023

Destacan Shinsegae, una tienda por departamentos de Corea del Sur y American Eagle Outfitters, un retailer estadounidense de ropa y accesorios, con un crecimiento de las ventas del 33,3 % en el año fiscal 2021.

Neiman Marcus llegaba también al Top 250 en el año fiscal 2021, después de declararse en quiebra en 2020, lo que le permitió aliviar deuda y acceder a capital fresco. Los ingresos de la empresa se recuperaron casi a los niveles del año fiscal 2019, creciendo un 80,8% en 2021 después de una fuerte caída un año antes.

Nuevo en la lista también ASOS, el pure player del Reino Unido que entraba en la posición 232, después de un crecimiento en sus ingresos del 19,3%, impulsado principalmente por las ventas en su país de origen, un 36% más y un 15% al alza en la UE y un 21% en EE.UU.

6

España. Cinco líderes

Cinco grupos líderes se mantienen y consolidan su presencia entre los 250 retailers mayores del mundo.

Mercadona, Inditex, El Corte Inglés, DIA y Grupo Eroski vuelven a situarse entre los 100 primeros y alcanzan con ello la sexta posición en el ranking de países presente en el TOP 250 líderes de Deloite.

En concreto, Inditex, el grupo de distribución de moda, lo hace subiendo hasta la posición 35º, la cadena de supermercados Mercadona se mantiene en el puesto 37 y el grupo El Corte Inglés sube a la casilla 93.

España se mantiene como el sexto país de Europa con mayor cuota de ingresos de la venta minorista, con un promedio de facturación de 17.834 millones de dólares entre las cinco principales compañías nacionales presentes en el ranking. Además, los ingresos de operaciones en el extranjero representan el 39,5% del total.

Destaca el fuerte crecimiento interanual en los ingresos de los principales retailers a nivel global y también vemos una consolidación de los principales grupos de distribución españoles dentro del Top 100” (Enrique Domínguez, socio responsable de Consumo y Distribución de Deloitte)

“Esta solidez de las compañías nacionales permite que España mantenga el sexto lugar en el ranking de cuota de mercado mundial, en un entorno cada vez más competitivo y dinámico, marcado por retos clave como la sostenibilidad, la digitalización o los cambios de hábitos de los consumidores, que impactan directamente en la transformación de la industria a lo largo de toda la cadena de valor”, añade Domínguez.

7

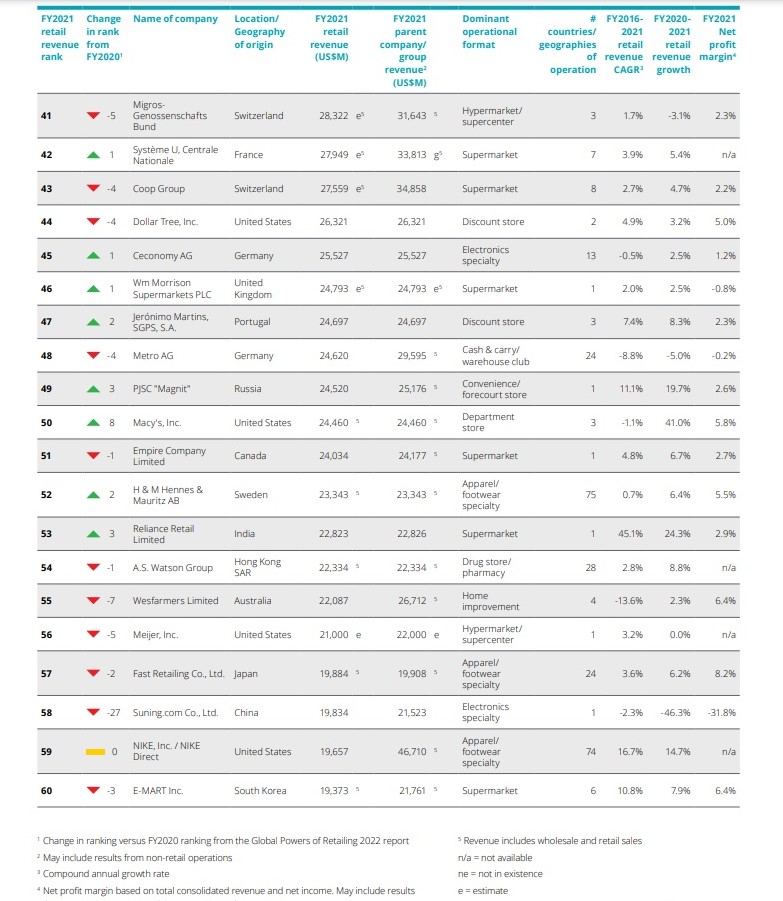

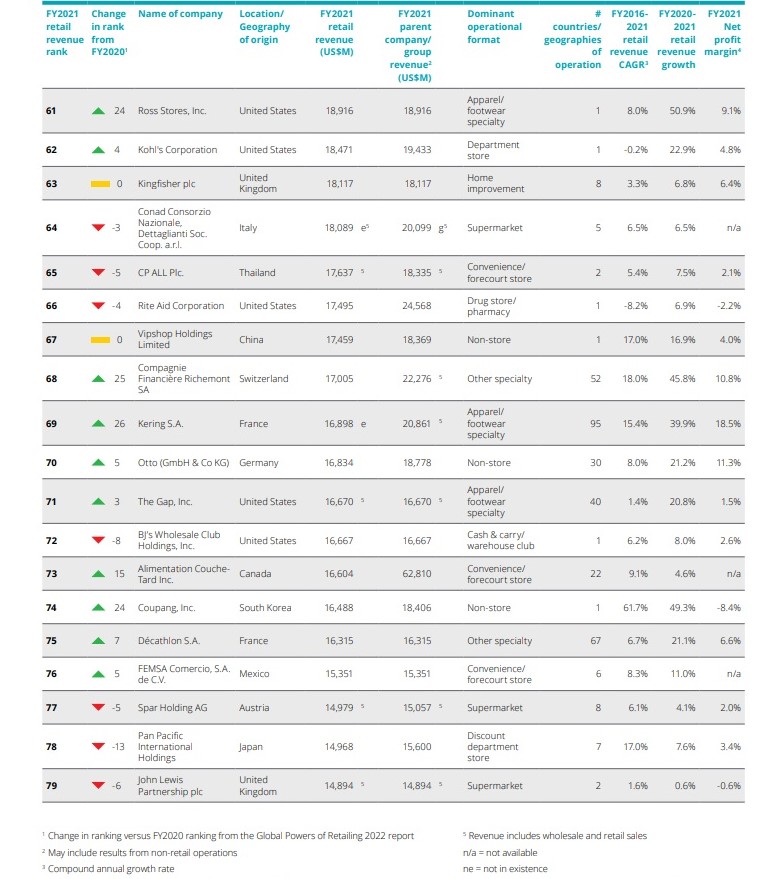

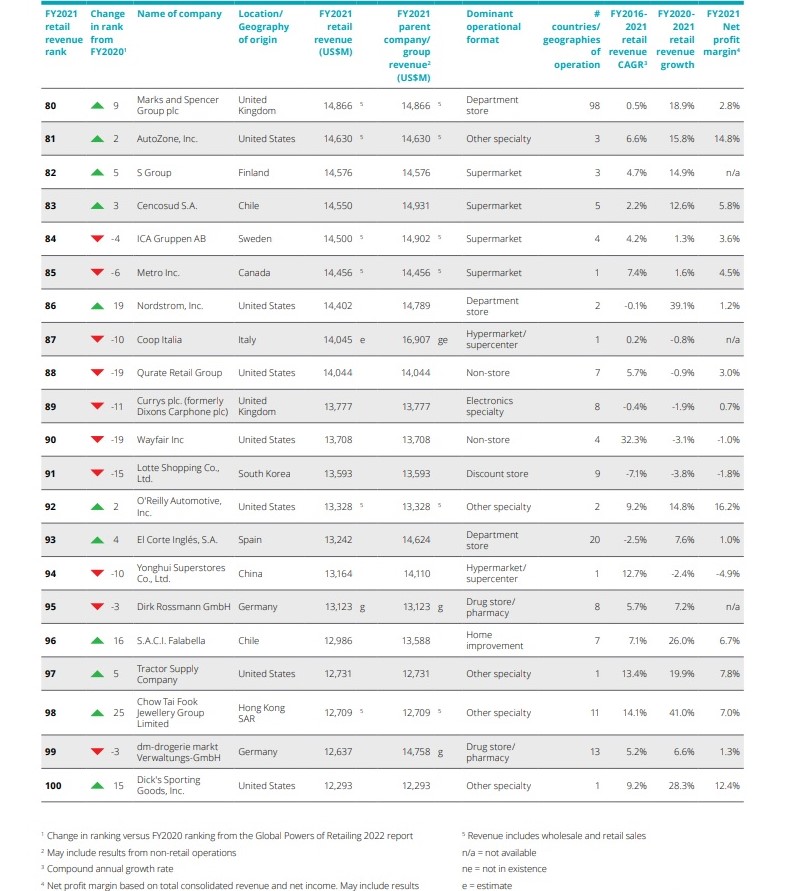

El Ranking. TOP 100 empresas retail en el mundo

TOP 100 Empresas Retail en el mundo

Fuente: Deloitte Global. Global Powers of Retailing 2023

Utilizamos cookies para asegurar que damos la mejor experiencia al usuario en nuestra web. Si sigues utilizando este sitio asumiremos que estás de acuerdo.Vale