Supermercados e hipermercados cerraron 2020 con el mayor crecimiento en décadas. Un 10 % de incremento en ventas de media sectorial quedan muy lejos de la media de los últimos años, máxima entre el 2 % y el 3 %. Y cuadruplican la subida registrada en 2019 cuando el repunte de ventas fue del 2,4% Los supermercados, han sido la estrella del sector retail en 2020. Beneficiados de su capacidad de reacción y agilidad del modelo en los momentos más convulsos de la crisis sanitaria, su giro hacia los canales online, les situaron en la cima del crecimiento. El mayor en décadas. La tendencia continúa, las estrategias deberán afinarse y afianzarse, más allá del posible espejismo de un año en el que todas las reglas del juego cambiaron.

Dossier D/A Retail. Supermercados e Hipermercados 2022

Texto / ALICIA DAVARA

Fotos / ARCHIVO

1

SUPERMERCADOS. UN FORMATO MADURO, INNOVADOR Y ÁGIL

Prueba de fuego

La tendencia se iniciaba con un buen principio de año, el periodo previo al coronavirus aumentos en ventas del 4 % pasando al 29 % de alza en las primeras semanas del confinamiento, hasta el +18%, entre marzo y mayo, el 8 % en junio para quedar en el 6 % a partir del verano.

La consultora Nielsen destaca que el mayor crecimiento fue entre el 9 y 15 de marzo, cuando los ingresos de supermercados e hipermercados se incrementaron en un 72%, respecto al mismo periodo de 2019. En cambio, en Navidad, el comportamiento del cliente fue distinto al del año precedente, con un mayor desembolso en la primera semana de diciembre (+15%) y en la última (+8%), mientras que los días previos a Nochebuena cayeron en un 1%.

La consultora observa que las tasas experimentadas en 2020 son significativas, teniendo en cuenta que “las subidas de este sector no superan el 2% o 3% anuales, siendo la principal causa de las diferencias el aumento de valor en la cesta de la compra, con más productos premium que volumen. A pesar de ganar más dinero, los gastos fueron mayores por las medidas de seguridad e higiene, afectando a sus márgenes de beneficio.

Vuelco en estrategias

Hechos puntuales de un duro periodo que obligaron a las empresas del sector a replantear sus estrategias comerciales en un breve espacio de tiempo y a todos los niveles de implicación de la cadena de suministro. Desde negociaciones rápidas con sus proveedores, hasta sus políticas establecidas, en la mayoría de los casos muy rígidas, de precios, márgenes y stocks.

Sin olvidar los canales de compra, y sus implicaciones. El canal online, si no olvidado, si subestimado en buena parte de los operadores, tomaba el protagonismo. Fueron aquellas empresas que llegaban mejor preparadas al crack provocado por la pandemia entre los meses de marzo y abril de 2020 y en pleno estado de alarma, las que resultaron ganadoras.

Alimentación, hogares y pandemia

La distribución alimentaria es uno de los escasos sectores que creció en los momentos más graves de la crisis sanitaria. El confinamiento aumentó el gasto en los hogares en detrimento del sector restauración, bares y restaurantes.

En el caso de España, según Statista, con datos proporcionados por los usuarios de la app de finanzas personales de Fintonic, el gasto semanal pasó de 70€ de media hasta el inicio de la pandemia a entre 86€ y 96€ desde el 9 de marzo de 2020. Mercadona, ya líder en el mercado español con alrededor de un 26% del gasto de los consumidores, absorbería el 39% del volumen de gasto.

2

UNA DÉCADA DE REPOSICIONAMIENTOS

Los cambios, vistos hoy drásticos, vienen de muy atrás. La pandemia mundial del coronavirus y su impacto en la distribución alimentaria solo ha hecho que acelerar la llamada y no entendida hasta hoy llegada de la Nueva Era.

Cambios que eran necesarios en el retail en España. Anunciados desde el principio del actual milenio, la crisis sanitaria ha dado un vuelco, en hacer y en posicionarse, en las entrañas de las compañías de supermercados e hipermercados

Empresas líderes y medianas cadenas regionales, que desde la década anterior buscaban su reconversión y adaptación a un consumidor infiel o multifiel, arrastradas por los coletazos de la anterior crisis económica.

Si comparamos las cifras del convulso pasado año 2020 y las recientes de lo que llevamos de 2021, puede observarse como la búsqueda de otros formatos de venta, más pequeños, cercanos y de precio bajo, no es nueva.

Hace ahora diez años, las empresas líderes, recién salidas de otra crisis, en este caso económica, recuperaban fuelle. Y luchaban, al igual que hoy, por conquistar mayor cuota de mercado o lo que es lo mismo, ganar compradores en sus tiendas.

Alzas y bajas para una década

En 2011, Mercadona, con una cuota del 19,8 % en valor del total del mercado de alimentación y droguería se distanciaba hasta en 12 puntos de su principal competidor, el antaño líder Grupo Carrefour. Hoy la distancia es de más15, 5 puntos.

Dia y Eroski, con el 7,5% y 7% respectivamente ( el 5,1 % y el 4,7 % en 2021) junto con Auchan (4% en 2012, 3,2 % en 2021) y Lidl con el 2,9% y el 6,8 % en 2021, reunían casi la mitad del mercado de la distribución alimentaria.

Son datos de Kantar publicados en D/A Retail, en 2011 que situaban también a los supermercados locales creciendo ya con Consum con 1,8% del gasto en alimentación y droguería en Valencia, Ahorramás gana peso en el centro con 1,5%. Gadisa, en Galicia, con el 1,1% y El Árbol, con el 0,9% en Castilla-León. Bonpreu, Condis, Covirán y Alimerka cerraban 2011 con un participación del 0,7% en sus respectivos mercados, mientras que Dinosol y Froiz finalizaron con el 0,5%.

3

LÍDERES. REPENSAR EL MODELO

Son todos las que están, ¿ quizás no estarán todos los que son?. Es difícil adivinar por dónde apuntarán los próximos años. Con la vista puesta en el hoy, los cambios de posición, o las posibles colaboraciones y/o fusiones, serán protagonistas del próximo reto del retail alimentario y no alimentario. El cambio es real

Un buen año ha sido 2020 para la mayoría de los operadores de la distribución alimentaria. Estas son sus cifras, estas sus estrategias

4

MERCADONA, APURANDO SU PRESENCIA FÍSICA

Es líder y a gran distancia, del retail alimentario. Y líder también en el global general, todos los sectores considerados. Un liderazgo bien ganado a lo largo de las últimas décadas con pilares asentados en precio, cliente, marcas propias e innovación con interproveedores. Y tiendas físicas, creciendo en mancha de aceite por toda la geografía española.

De hecho, controla más de un euro de cada cuatro que pasan por las cajas de supermercados e hipermercados en España, a pesar de que en 2020, perdiera puntos en su posición. Y perdiera también en sus cifras económicas, en el primer periodo de crisis sanitaria.

Los valores de Mercadona son conocidos y reconocidos dentro y fuera de nuestras fronteras. Los déficits, o factores que restan, son también reconocidos por el propio Juan Roig, fundador y presidente de la compañía, en sus comparecencias públicas. “A los productos Hacendado les falta calidad” o “algunos de nuestros competidores lo están haciendo mejor”, son algunas de las frases que ha dejado Roig para explicar la evolución de la cadena en un año de pandemia.

Mercadona llegaría tarde a la digitalización, o en concreto, al comercio electrónico. Como llegaría tarde a la internacionalización. Ambas estrategias se han visto aceleradas en los últimos años, y maximizadas en un año de pandemia. El canal online crece por primera vez, el negocio en Portugal, va viento en popa.

Los resultados comienzan a dar frutos a pesar de que le hayan dejado más de un beneficio por el camino.

Ventas y beneficios. La primera cadena de supermercados de España, con una cuota de un 24 % de todo el sector de la distribución alimentaria, a pesar de haberse dejado medio punto en el transcurso del ejercicio, cerró 2020 con cifras destacables. En ventas, en beneficios, empleo e inversión.

Medio punto menos no significa un mal resultado financiero. Mercadona facturó en 2020 un total de 26.932 millones de euros, un 5,5% más que el año anterior, porcentaje muy similar entonces en crecimiento. El beneficio de la cadena se alzó hasta 17 % para alcanzar los 727 millones de euros. Cifra final, tras repartir con la plantilla de trabajadores 409 millones de euros en concepto de prima, cifra igual al 25% del beneficio total generado, y 364 millones con la Sociedad en concepto de impuestos (un 29% más que en 2019)

Crear empleo en pandemia. La cadena terminó el año con 95.000 trabajadores en plantilla, 5.000 más que en 2019, lo que les sitúa como el mayor creador de empleo en España, por encima de los 90.000 calculados para El Corte Inglés.

Mejorar la calidad de su marca propia. Si la inversión ha sido de 1.500 millones de euros en una transformación que Roig define como “brutal” en las secciones de productos frescos, reubicación de tiendas o el transformación digital, la cadena ha observado un cambio en los hábitos de consumo, con compras más espaciadas (un . 16 % dia) a consecuencia de la búsqueda de seguridad de los clientes y con tickets medios más elevados (+ 26%)

En cuanto seguir una estrategia de mejor calidad o entrar en una guerra de precios, Roig insiste en la apuesta de Mercadona por la calidad. En este sentido, se han ampliado los departamentos de Compras y Prescripción hasta los 1.200 empleados.

Transformación digital. Y el boom, del comercio electrónico. En la transformación digital y rápida adecuación a la nueva demanda surgida con el Estado de Alarma, Mercadona invirtió 145 millones de euros más 225 millones destinados a sus bloques logísticos.

En su canal online, que inició en 2018, puso en marcha el mes de abril de 2020 su nueva Colmena en Madrid. Con una inversión de 12 millones de euros, se une a las Colmenas que la compañía tiene ubicadas en Barcelona y Valencia. Este continuo trabajo de adaptación de las más de 1.400 personas que forman Mercadona Online ha dado como resultado unas ventas de 176 millones de euros.

Inversión para activar la economía. Mercadona va a seguir impulsando su plan de transformación 2018-2023. Para ello, tiene previsto invertir 1.500 millones en 2021, que destinará, principalmente, a la apertura de 97 nuevos supermercados (88 en España y 9 Portugal) a la reforma de 88 tiendas y a la implantación de la nueva sección de Listo Para Comer-Pronto a Comera otros 200 supermercados.

Además, seguirá optimizando su red logística con la reforma e inauguración de nuevos bloques logísticos y destinará importantes recursos a la transformación digital, otro de los retos de la compañía, así como a reforzar el modelo online.

Portugal. Con paso firme

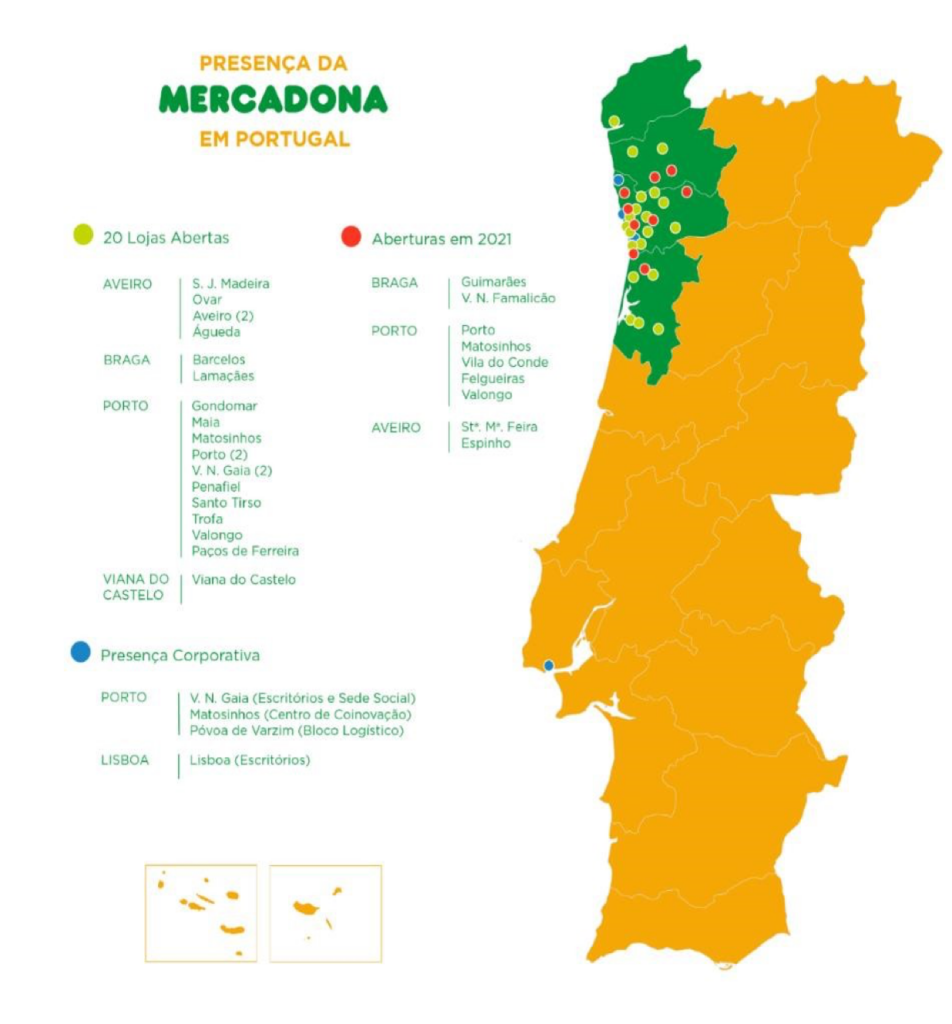

Tras cerrar el año 2020 con 20 tiendas en Portugal, Mercadona avanza con su plan de expansión en Portugal, la compañía abrirá nueve nuevos supermercados en el país vecino en este año 2021, ubicados en los distritos de Aveiro, Braga y Porto que supondrán la creación de más de 500 nuevos puestos de trabajo. Estos empleados se suman a los más de 1.700 portugueses que ya trabajan para la empresa.

Las nuevas tiendas, con una superficie de venta de 1.900 m2 de media, serán del Nuevo Modelo de Tienda Eficiente e implementarán el concepto Store 6.25.

5

CARREFOUR. LIDERANDO LA INNOVACIÓN

España se porta bien. Lo venía haciendo en los últimos años cuando no todo era en positivo en el Grupo Carrefour. Lo hace ahora, en años de pandemia, con resultados sobresalientes en 2020 y un récord en su partida del beneficio, un 122% al alza respecto a 2019. Con 311,2 millones de euros ganados, se trata de la segunda cifra más alta de su historia en nuestro país, después de la registrada en 2018, cuando consiguió 613,2 millones.

El mejor ejercicio global en 20 años. España sigue las líneas del Plan de Transformación 2022 presentado hace dos años por Alexander Bompard, CEO de Grupo Carrefour. Con buenos resultados también en 2020 de forma global. El año, ha sido un punto de inflexión. “El mejor, a base comparable, en 20 años», satisfacción en Bompard al presentar las cifras del ejercicio

Satisfacción en el resultado final. Ventas al alza un 7,8 % de forma global, 7, 1 % en España, hasta un 18 % en Brasil y un 3,6 % en Francia, el mercado que más ha castigado a Carrefour en los últimos años.

El Grupo se beneficiaba, al igual que sus competidores, del aumento del consumo en los hogares en estos meses de crisis sanitaria. También del plan trazado por su CEO en 2018 con el objetivo puesto en 2022, y su apuesta y posicionamiento por el canal ecommerce, principal ganador en estos meses

La cifra de negocios ascendió a 78.609 millones de euros, un 7,8 % sobre el ejercicio anterior. Un aumento que no se registraba en las últimas dos décadas. Y un 17,9 % más crecieron sus beneficios, hasta los 1.011 millones de euros, con la mayor subida de sus ventas en 20 años. Destaca la buena evolución del formato hipermercado, principalmente en Francia, muy castigado en los últimos años.

Online disparado. La crisis sanitaria consiguió también disparar sus cifras de venta en el canal online, hasta un crecimiento de un 70 % mientras que las ventas de productos biológicos subieron un 18%. En ambos sentidos, Carrefour se marcó como objetivo pasar de los 2.300 millones de euros de comercio electrónico registrado este año a los 4.200 millones en 2022, mientras que aspira a que los productos biológicos pasen de los 2.700 millones de euros a los 4.800 millones.

Los nuevos objetivos de Carrefour, incluyen continuar con el ahorro de costes adicionales en más de 2.400 millones de euros para 2023, después de haber alcanzado el objetivo anterior, 3.000 millones de euros en 2020

Plan de Transformación fortalecido. Alexandre Bompard, CEO confirma también los objetivos del Plan. El grupo proyecta alcanzar los 4.200 millones de euros en ventas en comercio electrónico y 4.800 millones de euros en ventas de productos ecológicos en 2022.

Igual respaldo a la proyección de alcanzar 2.400 millones de euros en ahorros de costes para 2023 y un flujo de caja neto de más de 1.000 millones de euros anuales, así como llegar a los 300 millones de euros de enajenaciones de activos inmobiliarios no estratégicos para 2022.

En España, Carrefour sumaba tiendas con la compra de la cadena Supersol, consolidando su posición, diversificando el parque comercial y reforzando su presencia en formatos de proximidad.

De las 172 tiendas adquiridas a Supersol, el Grupo se desprendía en fecha reciente de 38. En concreto, 28 de estos establecimientos pasarán a ser controlados por la enseña andaluza Cash Lepe, dueña de la cadena El Jamón (13 en Cádiz, seis en Sevilla, cinco en Málaga y cuatro en Granada). La gallega Froiz adquirirá cinco tiendas (tres están en Madrid y dos en Toledo), Maskom, cuatro tiendas; y Ecomor se hará con uno, ubicado en Madrid.

Carrefour en España en 2021

- 205 Hipermercados Carrefour

- 112 Carrefour Market

- 902 Carrefour Expres

- 4 Supermercados Bio

- 27 Supeco

- 628 Agencias de Viajes

- 154 Gasolineras

- 132 Centros Comerciales

- 800 millones de Visitas tiendas

Colaboradores

- 000 empleos directos bajo enseña

- 84 % Indefinidos

- 28 % >34

- 67 % mujeres

- 000 horas de formación

Proveedores locales

- 000 proveedores locales

- 900 mill€ en compras

- 000 Tn campo

- 700 Tn lonjas

2021. Buen comienzo

Grupo Carrefour repetía fortaleza en el primer trimestre de 2021. Las ventas ajustadas crecieron un 4,5 % hasta los 18.560 millones de euros. Una cifra que supera la proyección de los analistas que esperaban unos ingresos medios de 18.200 millones de euros entre enero y marzo.

El Grupo parece haber invertido la tendencia bajista en su mercado doméstico. En el periodo considerado, Francia registró una recuperación de un 3,5 % en ventas hasta los 9.160 millones de euros, impulsadas por el dinamismo comercial de los supermercados, con un 7% al alza. Los ingresos de los hipermercados franceses aumentaron un 3,3% , un alza considerada por los analistas que «refleja la reacción positiva de los clientes a las iniciativas de Carrefour para mejorar su tasa de satisfacción”.

En el resto de países de Europa, las ventas de Carrefour cayeron un 1,6% hasta los 5.470 millones de euros, a pesar del crecimiento del 1,7% de la actividad en España y del aumento del 2,9% de las ventas en Bélgica.

El canal electrónico y la actividad en Latinoamérica, fueron los principales motores del crecimiento.

El ecommerce experimentó con un fuerte repunte de hasta un 56 %. Por su parte, en Latinoamérica Carrefour registró un aumento del 15,7% en el primer trimestre de 2020, comparado con el periodo similar anterior, hasta los 3.280 millones de euros.

Parte de los resultados son reflejo de la adquisición en Brasil del Grupo BIG de Advent y Walmart, por un valor de 1.100 millones de euros, a pesar de que la transacción no será completa hasta 2022.

6

LAS INCÓGNITAS DE GRUPO DIA

Tres años de cambios, subidas y bajadas, expectativas frustradas y muchas incógnitas desde su salida del Ibex y su rescate por el inversor ruso Stephan Ducharme

Tres años de cambios, subidas y bajadas, expectativas frustradas y muchas incógnitas desde su salida del Ibex y su rescate por el inversor ruso Stephan Ducharme

Tres años de cambios, subidas y bajadas, expectativas frustradas y muchas incógnitas desde su salida del Ibex y su rescate por el inversor ruso

Tres años de cambios, subidas y bajadas, expectativas frustradas y muchas incógnitas desde su salida del Ibex y su rescate por el inversor ruso A pesar de haber mostrado un menor crecimiento de sus ventas durante el primer trimestre de 2021, la cadena de supermercados DIA ha presentado a los inversores un ebitda ajustado positivo, 7,1 millones de euros, frente a los 500.000 euros negativos registrados en 2020, que ha originado un descenso del 55,2% en sus pérdidas.

“La mejora en el margen bruto y en el ebitda ajustado son muestra del continuo impacto positivo de las mejoras operativas y comerciales llevadas a cabo, y que están centradas en desarrollar vínculos a largo plazo con todos los grupos de interés, especialmente con nuestros clientes”, ha señalado a los inversores, Stephan Ducharme, presidente ejecutivo de DIA.

En el primer trimestre de su ejercicio, la facturación de la cadena de supermercados se situó en los 1.571,6 millones de euros, un 7,3% menos que lo registrado en 2020. En términos comparables, las ventas han sido un 0,4% menos, pero, según informa la compañía, este porcentaje negativo resulta inferior a los registrados en meses anteriores, gracias a un incremento del 9,2% en el tamaño medio de la cesta, que ha compensado el descenso del 8,7% en el número de tickets.

El beneficio bruto, como porcentaje de las ventas netas, pasó del 21,1% al 21,9% gracias a que la compañía ha estado realizando una serie de mejoras operativas, entre ellas, una optimización logística y una reducción de los desperdicios alimentarios. En moneda, se ha posicionado en los 344,6 millones de euros.

BIEN EN ONLINE

Durante el primer trimestre de 2021, DIA ha continuado con el despliegue de su modelo actualizado de franquicia, que comenzó en España y Portugal durante el segundo semestre de 2020. Este programa se ha activado en el 65% de franquiciados en nuestro país, y en el 68%, en el país luso.

También ha continuado con su remodelación de tiendas. En España y Portugal, se han actualizado 58 y 13 tiendas, respectivamente. Así como la expansión de los servicios de venta online y de entregas exprés. En España, la cadena ha transformado en dark stores 14 supermercados y ha llegado a acuerdos con una serie de socios para mejorar las entregas de última milla, que ya está disponible en 440 tiendas.

Con un total de 6.169 tiendas, la red comercial de DIA en España se compone de 3.887 establecimientos (2.407 de ellas propias), tras haber pasado 20 de ellas a franquicias, abierto dos y cerrado 33 durante el periodo.

OBJETIVOS A LA BAJA

Las incógnitas acompañan a la cadena de supermercados. Los inversores no confían después que que la empresa notificara a DIA a la Comisión Nacional del Mercado de Valores (CNMV) que no se cumplirán los objetivos financieros marcados el pasado mayo, como “consecuencia de la extensión de la situación excepcional vivida por la pandemia de coronavirus.”

La compañía precisa que los objetivos financieros publicados el 12 de mayo no son una referencia válida y, por tanto, no se cumplirán. Entre las razones que explican tal incumplimiento, la cadena de supermercados explica que se ha desvirtuado el objetivo de crecimiento de las ventas comparables, por las compras de abastecimiento extraordinario experimentadas en 2020, debido a las restricciones de movilidad durante la pandemia en todos los mercados en los que opera el grupo – España, Portugal, Argentina y Brasil-.

En su comunicado, la compañía resta importancia al incumplimiento de tales objetivos y recuerda que la recapitalización y refinanciación anunciada a finales de marzo permitirá reducir significativamente el endeudamiento del grupo, impactando así en los objetivos de deuda neta y apalancamiento.

7

EROSKI, FIN A LA ETAPA NEGRA

Hasta tres refinanciaciones de deuda ha llevado a cabo el Grupo Eroski en los diez últimos años para salir del agujero en el que se encontraba. Al tiempo, la cooperativa vasca ha ido reconvirtiendo los negocios hacia modelos más competitivos. “Ahora se encuentra en condiciones de abordar el fin de una etapa de exceso de deuda y prevemos alcanzar niveles de normalidad en nuestra deuda financiera neta al final de 2021”, según destacaba Agustín Markaide, presidente del Grupo en la presentación de resultados 2020.

Hasta tres refinanciaciones de deuda ha llevado a cabo el Grupo Eroski en los diez últimos años para salir del agujero en el que se encontraba. Al tiempo, la cooperativa vasca ha ido reconvirtiendo los negocios hacia modelos más competitivos. “Ahora se encuentra en condiciones de abordar el fin de una etapa de exceso de deuda y prevemos alcanzar niveles de normalidad en nuestra deuda financiera neta al final de 2021”, según destacaba Agustín Markaide, presidente del Grupo en la presentación de resultados 2020.

“Estamos asistiendo al final de una etapa y al nacimiento de otra. La etapa que se termina se ha caracterizado por una importante reconversión de Eroski que le ha llevado a la mitad de la dimensión que tuvo en 2008. Ahora llega el momento de recuperar la cuota perdida y crecer”.

Grupo Eroski cerró ejercicio mejorando sus ventas brutas un 2,1%, hasta los 5.376 millones de euros, a pesar de los efectos adversos de la Covid-19 en sus negocios no alimentarios (viajes, tiendas de deporte y gasolineras) afectados por la reducción de la movilidad y restricciones de apertura durante la pandemia. Destaca, en cambio, la evolución del negocio alimentario del grupo que alcanzó los 5.067 millones de ventas brutas, excepto gasolineras, con un crecimiento del 8,6%.

“Este crecimiento de la facturación se ha conseguido en un contexto en el que la superficie de venta en el año se ha reducido en 40.000 metros cuadrados netos, la mayoría fuera de la zona norte”, destacan desde la compañía.

Las cifras les ha permitido fortalecer su posición aumentando cuota de mercado en la zona norte de España un 0,3% hasta el 13,3%, manteniéndose como el segundo distribuidor de alimentación en dicha zona (desde Galicia a Baleares).

El canal online, llegó a multiplicar por cuatro su capacidad en la primera parte del ejercicio.

Así, cerró 2020 con un crecimiento del 82% en sus ventas y una cuota de mercado de más del 20%.

Respecto a su plan de expansión y renovación, durante el pasado ejercicio la compañía inauguró 52 tiendas franquiciadas y abrió 20 tiendas propias con una generación de 900 empleos hasta totalizar 29.806 personas, un 3% más que el año anterior.

Socio para Caprabo

Asimismo, el pasado mes de marzo, Eroski alcanzaba un acuerdo con el holding inversor EP Corporate Group para incorporarle como socio prioritario, al 50%, en la sociedad Supratuc 2020, que engloba los negocios de Cataluña y Baleares.

El acuerdo suscrito con la firma de inversión checa permite a Eroski mejorar su posición financiera y dar por cumplido el compromiso de amortización de deuda fijado para finales de este año, en un importe superior al comprometido con las entidades financieras. E impulsará el relanzamiento de las inversiones y de la actividad en Cataluña, bajo la marca Caprabo, y en Baleares, con Eroski.

De esta manera, la firma vasca culmina el proceso de búsqueda de socio que inició a finales de 2019, con el fin de fortalecer la estructura financiera del grupo y su posicionamiento en ambas regiones.

EP Corporate Group está dirigida por Daniel Křetínský y junto a su socio eslovaco Patrik Tkáč son uno de los principales inversores, entre otros, en el sector minorista de alimentación en Europa, con participaciones en Metro, Casino Guichard Perrachon y la británica Sainsbury’s.

8

CUANDO EL HIPERMERCADO PASA FACTURA

Hipermercados. Un formato de éxito, con crecimientos imparables en las dos décadas finales del anterior siglo XX, en busca de una reconversión necesaria para una fórmula agotada en las dos primeras décadas de la actual centuria. Con dos empresas líderes del retail mundial, Carrefour y Auchan, de estrategias y recorridos diferentes y posiciones actuales también diferentes.

Vender volumen con escaso margen. Fue el origen del modelo. Y funcionó durante décadas, posicionado a sus creadores, Carrefour y Auchan principalmente, en la cima de las empresas mundiales del retail.

Comprar volumen con negociaciones “apretadas”, vender mucho y a precio bajo con la máxima rotación de stock a pesar del escaso margen de productos de alimentación, compensado por otros sectores como droguería y perfumería y también electrodomésticos y textil, con márgenes elevados.

El concepto “todo bajo el mismo techo” permitía aquella máxima que hiciera famosa el gurú de la distribución en la América de la década de los años cincuenta y sesenta de la anterior centuria. “Islotes de pérdidas en océanos de beneficios. Aquel planteamiento del gurú de moda entonces, Bernardo Trujillo, aplicado y mejorado hacia la excelencia comercial por Carrefour y su creación del modelo hipermercado, puede ser considerado hoy como la buscada Experiencia de Compra en el punto de venta

9

AUCHAN. REFLOTAR EL BUQUE

El Grupo galo Auchan cumple 60 años en este 2021. Lo hace siendo líder pero con la difícil tarea de reflotar un buque demasiado pesado. Su fuerza mayor puesta en el formato hipermercado, le arrastra por las malas cifras año tras año.

Los cambios de rumbo en su gestión y organigrama llegarían a principios de este año. Apenas siete meses después de su llegada a España como nuevo presidente, Yves Claude ejerce desde el pasado 1 de agosto misma función como presidente-no ejecutivo- del Auchan Retail de forma global.

Yves Claude llegaba a España, junto a Maxime Van Der Wees en la vicepresidencia, en enero de este mismo año 2021 después de una revisión del organigrama del grupo a nivel global con el objetivo de descentralizar las gestiones en cada país. Entonces, se hablaba de un regreso a los fundamentos de la marca, con Francis Cordelette, ex mano derecha de Gérard Mulliez en la presidencia y Alexandre Mulliez, nieto del fundador del Grupo Auchan, en la vicepresidencia.

Regresa a la gestión global ahora, como presidente ejecutivo. Desde este mes de agosto, su misión no es otra que reflotar el buque Auchan. Relanzarlo a nivel mundial. Una difícil misión para un grupo líder que no consigue levantar sus cifras.

Claude, procedente de Decathlon donde ejerció su actividad de 1981 a 1990, siendo el máximo responsable de la llegada a nuestro país de la primera tienda de deportes de la marca en 1994, afronta el decrecer del grupo en los últimos años hasta su caída drástica en los primeros meses de este ejercicio 2021

Las cifras alertan. Auchan Retail informaba a finales del mes de agosto, en la primera comparecencia del nuevo presidente de una disminución del 33% en la facturación en el primer semestre de 2021. La venta del negocio en China el año anterior estaría detrás de esta fuerte caís. También el negativo comportamiento del negocio de su formato hipermercado, en Francia más acusado.

De Auchan Holding a ELO

El último paso dado por el líder distribuidor enbusca del equilibrio, es la creación de ELO, anterior Auchan Holding. Una empresa no cotizada, que combina accionistas familiares y empleados, ELO se estructura en 3 empresas independientes: que incluyen Auchan Retail, el negocio inmobiliario New Immo Holding y una participación del 49,9% en Oney Bank. Cada empresa se dedica a su negocio específico para satisfacer mejor las expectativas de los clientes.

El último paso dado por el líder distribuidor enbusca del equilibrio, es la creación de ELO, anterior Auchan Holding. Una empresa no cotizada, que combina accionistas familiares y empleados, ELO se estructura en 3 empresas independientes: que incluyen Auchan Retail, el negocio inmobiliario New Immo Holding y una participación del 49,9% en Oney Bank. Cada empresa se dedica a su negocio específico para satisfacer mejor las expectativas de los clientes.

- 32.000 MILL EUROS DE INGRESOS

- 900 MILL EUROS DE EBITDA

- 560 EMPLEADOS (108.793 ACCIONISTAS)

- 14 PAÍSES

AUCHAN RETAIL

- 13 PAÍSES

- 000 MILL € INGRESOS

- 985 TIENDAS

- 590 3MPLEADOS

NHOOD

- 10 PAÍSES

- 490 MILL € DE ACTIVOS

- 297 SITIOS

- 970 EMPLEADOS

ONEY

- 12 PAÍSES

- 434 MILL € INGRESOS BANCARIOS NETOS

- 550 SOCIOS Y COMERCIANTES ELECTRÓNICOS

- LÍDER EN PAGOS FRACCIONADOS EN FRANCIA, ITALIA, PORTUGAL Y RUMANIA Y SEGUNDO EN ESPAÑA

- EMPLEADOS

El Online salva los números de Alcampo

Los resultados adversos en el ejercicio 2020, con ventas decrecientes en su actividad en un 4,2%, se justifican por la alta dependencia de Auchan en el formato hipermercado, que supone un 75 % de su facturación. La nueva estrategia pasaría por reconvertir sus puntos de venta menos rentables en marketplaces físicos que acogieran otras marcas del holding de la familia Auchan, como son Kiabi o Decathlon. Todos de la familia Mulliez.

Las ventas caen, la rentabilidad se compensa en este año después de su salida de países como China, Vietnam e Italia. Y con los buenos resultados de su canal electrónico.

En el caso de Alcampo en España, el negocio online supone ya un 4 % de los ingresos de la compañía después de un 220 % de crecimiento en 2020. En el primer semestre del actual ejercicio, entre enero y junio el alza fue del 6%.

Dentro de la estrategia de potenciar los canales digitales se encuentra la reciente alianza en España entre Auchan Retail y Ocado

Sin repunte en 2021

Alcampo en 2021