Impredecible, volátil, incierto. Entre la acción veloz, el riesgo y la incertidumbre, las empresas de retail vivieron desde el mes de marzo de 2020, el año más difícil de su historia. Con cambios ágiles y rápidos para adaptarse a la nueva y puntual demanda, y efectos en la configuración final de la oferta. Un análisis de todo ello, en este Dossier D/A Retail

Dossier D/A Retail. Ranking Retail España 2021

Texto / ALICIA DAVARA

Fotos / ARCHIVO

1

Nuevos Valores para una nueva era

En los primeros meses de este 2020 que está a punto de terminar, lo urgente en el día a día de las empresas de retail, en España y en el mundo, sería dar respuesta a las necesidades de los consumidores que demostrando que el verdadero poder es de ellos, exigían, sin saberlo, otras formas de satisfacción de sus necesidades. Así lo hicieron, en un comportamiento ejemplar que demuestra el verdadero papel del oficio comercio.

En los primeros meses de este 2020 que está a punto de terminar, lo urgente en el día a día de las empresas de retail, en España y en el mundo, sería dar respuesta a las necesidades de los consumidores que demostrando que el verdadero poder es de ellos, exigían, sin saberlo, otras formas de satisfacción de sus necesidades. Así lo hicieron, en un comportamiento ejemplar que demuestra el verdadero papel del oficio comercio.

Mes a mes, todas las variables consideradas de movimientos predecibles, o rutinarios, hasta ayer, fueron cambiando al ritmo que la crisis sanitaria y las medidas más o menos restrictivas de los gobernantes, daban forma a un nuevo tipo de sociedad, hábitos y consumo.

Los datos indican que todo, o casi todo, está por hacer. No sirven las cifras, el posicionamiento, el valor de marca, ni la conexión con sus clientes. Ni las inversiones o estrategias trazadas en los últimos tiempos. Al menos, de forma puntual. Los que llegaron mejor preparados, ante los cambios que se anunciaban, mejor saldrán del momento actual.

2

Retail 2020 Y Darwin se hizo real

Para muchos, para todos, un año para olvidar. La extensión del daño de la pandemia de coronavirus en términos sanitarios y en personas, es escalofriante.

En materia económica, para las empresas en general, y en el comercio en particular, un año duro de consecuencias devastadoras en algunos casos.

Un año difícil, de aprendizajes y cambios, que han provocado un giro en el propio concepto de sociedad, tejido productivo, y consumo.

Adaptación al cambio

“Las especies que sobreviven no son las más fuertes, ni las más rápidas, ni las más inteligentes; sino aquellas que se adaptan mejor al cambio. En la lucha por la supervivencia, los más aptos ganan a expensas de sus rivales porque consiguen adaptarse mejor a su entorno”.

La frase atribuida a Charles Darwin, ha sido mencionada y repetida con asiduidad en los últimos años. En foros, artículos de opinión, tertulias, redes sociales o escuelas de negocios. Se hacía, hasta ayer, desde el conocimiento adelantado de las tendencias que apuntaban fuerte. Pero desde la teoría, lo que impide que la resonancia, aún grande, sea llevada a la práctica.

Ahora las sociedades, las personas, las empresas, la asimilan como propia, a golpe de la peor crisis sanitaria mundial en un siglo.

Poco queda por decir, y mucho por descubrir, sobre el impacto final a medio plazo de la pandemia provocada por la COVID-19 en la sociedad y la economía de todos los países del mundo

Incertidumbre

Una palabra define en términos empresariales el momento actual. Incertidumbre. Incertidumbre ante la situación sanitaria, su duración y sus efectos. Incertidumbre ante el futuro inmediato para trabajadores y empresas, ciudadanos todos, ante una situación que escapa a modelos predecibles.

El cambio es lo único cierto. Cambios en formas de vida, costumbres, sociedad, modelos económicos y modos de relación, prioridades, valores. Se habla, con datos, unos más rigurosos que otros, de cambios drásticos. Un hecho real, pero de nuevo, solo teoría. En la práctica, los datos, la mayoría, tan precipitados como imprecisos, dada la falta de modelos en los que mantener las investigaciones

Lo único real es el cambio. Cambios con base en factores geopolíticos, con transformaciones y nuevos poderes de las antaño zonas del planeta más débiles.

Junto a los países emergentes, que están demostrando nuevas capacidades para crecer de forma más rápida que las economías dominantes hasta ayer, conocidas como occidentales.

Cambios en los ya vistos como antiguos conceptos de globalización, producción en masa y economías de escala.

Empujados, unos y otros, por la presencia de una amenaza que en menos de doce meses se ha vuelto real y que ha acelerado en términos de hábitos de vida y costumbres, las tendencias que venían anunciándose desde los inicios de la década anterior del actual siglo.

El largo plazo es un año

Un dicho de hace años, de un exejecutivo de Coca-Cola, “hoy, el largo plazo es un año” que en 2020, se ha hecho realidad. A la misma velocidad que avanzaba la pandemia, las empresas del retail tuvieron que tomar decisiones veloces, ágiles, arriesgadas, sin medir el alcance económico, y difíciles, para dar respuesta a una situación ni conocida, ni controlable.

En apenas diez meses, los retailers han avanzado más que en diez años.

La crisis sanitaria, imprevista e imprevisible, obligó primero a la reacción puntual, dar servicio a una demanda con necesidades diferentes. Los consumidores, privados de sus mayores actos de libertad en su quehacer diario, aceleraron su demanda de nuevas necesidades con el poder que les otorgaba la existencia, formación, información y conocimiento, de canales de compra a distancia.

Los retailers, muchos, la mayoría, con sus tiendas físicas de servicios no esenciales cerradas y sus canales de venta electrónica en unos casos inexistentes, en muchos considerados como un valor marginal, de estar por estar, dieron en escasos días respuesta a necesidades que estaban por encima de estrategias de gestión conocidas.

El retail, cumplió con nota. Decisiones ágiles y veloces, colaboraciones rápidas con proveedores, ajustes en plantillas o reubicaciones de empleados, en funciones o lugar de trabajo. Aprendiendo en paralelo, nuevas medidas de seguridad sanitaria para unos- los trabajadores- y para otros-los clientes

Los retos de la nueva gestión retail

Los movimientos son veloces, incluso en estrategias de largo plazo, como la internacionalización de empresas.

Hoy se trata de reequilibrar, tiendas, países, acciones. Inversiones, canales, en todo el mundo

Muchos están considerando salir de China. El más reciente caso, el de Auchan Retail que cedía a Alibaba hace menos de dos meses, su participación en Sun Art y abandona su actividad en el país asiático.

Otros operadores, consideran reducir su dependencia de proveedores lejanos. La mayoría, se lanzan al cierre de tiendas “no estratégicas”. Desde Zara, líder en moda y en retail no alimentario, a Mercadona, el primer operador en distribución alimentaria con distintas operaciones de venta de supermercados a lo largo de este año, para refinanciar su expansión, la mayoría de empresas de gran o mediano tamaño, han replanteado su red de tiendas.

La tendencia al cierre de locales se iniciaba antes de la crisis sanitaria actual. Con récord anual de cierres tanto en Reino Unido como en España y Estados Unidos. Se pasó del 48% en 2018 al 61% un año después.

Entre 2018 y 2019, el número de establecimientos que echaron la persiana creció un 22%

A principios de este año, informes como ‘El futuro del Retail Intelligence 2020’ de Geoblink, alertaba de ello. El éxito de las empresas ya no pasa simplemente por ofrecer un mix de productos adecuado, sino por tener el control absoluto de lo que rodea al negocio para así “sacarle el máximo partido a las localizaciones”.

Entender la estrategia de los competidores, los nuevos comportamientos, del consumidor e unificar los diferentes canales para mejorar datos y darles sentido, se impone.

Medianos, resisten

Las empresas de tamaño medio, resisten mejor. Medianas empresas de retail. Nombres como Adolfo Domínguez, Ale-Hop, Babaria o Zendal, son algunas de las 118 enseñas que forman la Fundación CRE100DO.

- De los 1,3 millones de pymes que existen en España, solo 4.000 empresas son consideradas «middle market»

- Juntas representan el 1,3% del Producto Interior Bruto (PIB) y dan empleo a 85.000 personas.

- El 100% de estas empresas están internacionalizadas y cerca de un 52% de su facturación proviene de mercados exteriores.

La mayoría de estas empresas, tienen cifras de expansión y crecimiento por encima de las medias de las empresas grandes o pequeñas. Un ejemplo, la cadena de bazar Ale-Hop, con un fuerte aumento de su red que le llevó a abrir 69 tiendas en 2019 y a crecer hasta los 140 millones de euros, un 16% más que el año anterior.

Una organización que engloba a las principales empresas de middle market en España, y que en su último ejercicio, crecieron por encima de la media de sus sectores correspondientes.

La facturación de las 108 empresas presentes en la asociación, superaron los 16.000 millones de euros, lo que ha supuesto un crecimiento del 10,7% respecto al año anterior.

Pequeños frente a las cuerdas

Una cuestión, el cierre de tiendas, más grave en aquellos comercios de pequeño tamaño, que forman el grueso, en número, del global detallista en España.

En concreto, los últimos datos alertan en torno a las pymes. La Confederación Española de Comercio (CEC), que cuenta con 450.000 establecimientos asociados con 1,3 millones de empleados, calcula que cerca del 15% del comercio minorista en España (67.500) no ha vuelto a abrir tras el confinamiento. Y, si la situación se mantiene como hasta ahora, se podría alcanzar el 25% del total del año (112.500).

Tres desafíos

Para los altos ejecutivos, la cadena de suministro ha adquirido un nuevo significado estratégico.

En la Industria del Retail, velocidad. agilidad, resiliencia, se plantean como las tres variables para la gestión del cambio. También los mayores desafíos.

Para comprender mejor cómo Covid-19 está transformando el retail y la industria de Gran Consumo, Bain junto a Microsoft, han examinado los planes y prioridades de inversión en 70 empresas estadounidenses. La investigación It’s Time to Build Resilience in Retail and Consumer Goods Supply Chains, revela tres cambios críticos en la gestión de la cadena de suministro.

La más llamativa es una nueva disposición entre los altos ejecutivos para hacer compensaciones entre coste, velocidad y resiliencia. Muchos de los que antes veían su cadena de suministro como un centro de costes ahora lo ven como una capacidad estratégica.

“Cuando la COVID-19 paralizó las cadenas de suministro globales, también desencadenó un aumento masivo de las ventas por internet, un doble impacto que pocos minoristas y empresas de bienes de consumo estaban preparados para manejar”, comenta Mikey Vu, socio de la práctica retail de Bain & Company y coautor del informe.

Las empresas con cadenas de suministro diseñadas para obtener la máxima rentabilidad, no pudieron responder rápidamente a estos repentinos choques en la oferta y los picos de demanda. El premio de la eficiencia se obtuvo a costa de la resiliencia

Los equipos directivos están analizando detenidamente las lecciones aprendidas y cambiando las prioridades de sus objetivos. El estudio muestra que la proporción de ejecutivos que calificaron la eficiencia de los costes como uno de sus dos principales objetivos en relación con la cadena de suministro se redujo en 13 puntos porcentuales, mientras que la agilidad aumentó en 24 puntos porcentuales.

Tres claves

Tres variables claves, que ya apuntaban antes de la Covid-19, se vuelven imprescindibles en la gestión actual para mejorar la capacidad de respuesta y la velocidad que el momento impone.

Gestión omnicanal de la oferta, planificación predictiva y operaciones flexibles

Omnicanalidad. La investigación muestra que casi el 60% de los minoristas y empresas de bienes de consumo ahora planean aumentar su inversión en múltiples instalaciones que pueden responder a pedidos en línea. Target, es buen ejemplo, dice el estudio. La empresa ha comenzado a usar sus más de 1.800 tiendas estadounidenses como mini centros de cumplimiento que pueden responder más rápido a los pedidos en línea que un centro de cumplimiento central.

Planificación. Ese cambio, acelerado durante la pandemia, ayudó a Target a mantener las ventas durante el cierre a pesar de los cierres de las tiendas. En abril, las ventas digitales de Target aumentaron un 282% año tras año, y las tiendas satisfacen el 80% de los pedidos digitales. Y usar las tiendas como centros de cumplimiento es hasta un 40% más barato que el envío desde un almacén central, dice la compañía.

Gestión flexible. Target y otros también están integrando en una sola instalación sus centros de distribución, que manejan pedidos a granel de minoristas o mayoristas, y centros de cumplimiento, que procesan pedidos a individuos. El objetivo es reducir el ciclo de reabastecimiento en las tiendas de días a horas y reducir los niveles de inventario de la tienda.

Esto significa enviar envíos a tiendas con más frecuencia y en lotes más pequeños para igualar con mayor precisión la demanda, en lugar de enviar grandes cajas de productos. El turno permite a Target ampliar su uso de las tiendas para cumplir con los pedidos en línea mientras reduce los niveles de inventario al mismo tiempo.

3

El porqué de la nueva compra

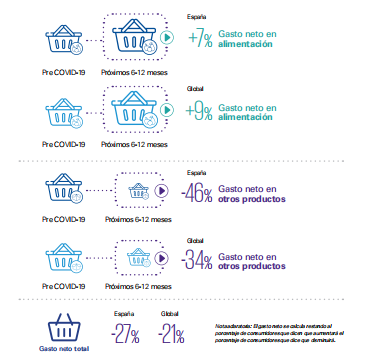

La crisis provocada por la COVID-19 ha tenido una especial incidencia en dos aspectos del día a día de los consumidores, la economía y la salud, lo que se traslada a sus hábitos de consumo.

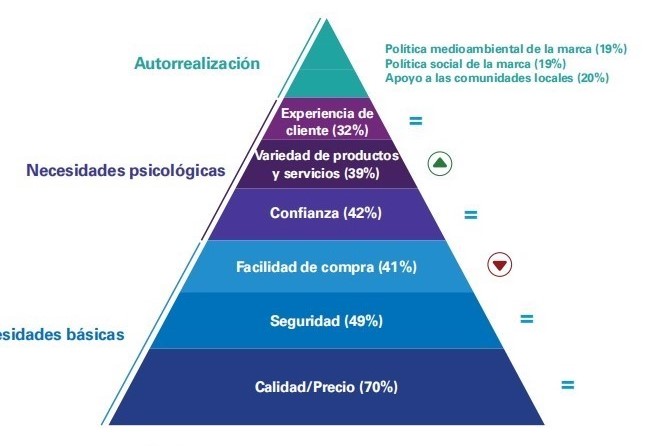

El Informe Consumidores y nueva realidad, de KPMG, determina como la relación calidad precio (70% de las respuestas) y la seguridad (49%) se consolidan como los dos factores de compra más importantes para los consumidores españoles.

Estos factores también se encuentran entre las tres primeras posiciones en el ámbito global, aunque con porcentajes menores, 63% y 40%, respectivamente. En tercera posición, los encuestados en España sitúan la confianza, con un 42% de las respuestas, seguida de la facilidad de compra (41%)

¿Qué factor considera más importante a la hora de adquirir un producto

Economía y gasto

Como consecuencia directa de la paralización de la actividad empresarial en los últimos meses, el desempleo ha aumentado y, por tanto, los ingresos de muchas familias se han visto notablemente reducidos.

En este contexto, el 57% de los encuestados en España asegura que su economía ha emporado durante la pandemia, frente al 47% de la media global

De hecho, el 41% de los consumidores españoles califica su situación financiera como preocupante. Se trata del porcentaje más alto entre los 12 mercados objeto de estudio y se encuentra 14 puntos porcentuales por encima de la media global, que se sitúa en el 27%. Asimismo, un 44% de los encuestados en España asegura que es más selectivo en sus compras y un 23% afirma que ha dejado de adquirir productos no esenciales

Necesidades. Valor y Conveniencia

La polarización con respecto a las finanzas domésticas que ha provocado la pandemia entre los consumidores españoles, exigirá a las empresas de consumo una segmentación acorde con las diferentes necesidades de cada uno de estos grupos.

En general, la combinación de las necesidades básicas del consumidor en materia de valor y conveniencia indica la existencia de consecuencias que podrían atentar contra el desarrollo económico de los mercados individuales.

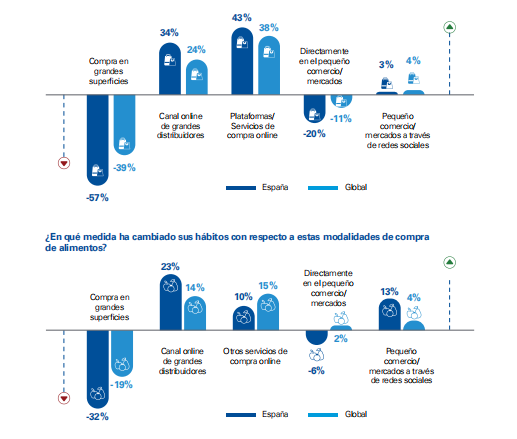

¿En qué medida han cambiado sus hábitos en estas modalidades de compra?

No alimentación

La seguridad personal se ubica entre los tres principales impulsores de compra, lo que demuestra la necesidad de que las organizaciones trabajen en este punto, especialmente si desean que los consumidores vuelvan a la tienda.

El mayor uso previsto de proveedores locales sigue siendo positivo, mientras que la tendencia de las marcas globales es descendente.

Los nuevos hogares

La búsqueda de facilidad de compra, conveniencia y seguridad por parte del consumidor ha acelerado su uso del canal online para adquirir productos. En todas las edades se producen incrementos en la frecuencia de compra online, lo que está generando una base de usuarios online más amplia y diversa, incorporándose también generaciones no nativas digitales.

Las plataformas de e-commerce especializadas se han convertido en el principal canal para la adquisición de productos no alimenticios para el 33% de los encuestados españoles

Atender las expectativas

Las empresas que tienen más probabilidades de prosperar a largo plazo son aquellas que adaptan sus modelos de negocio y asociaciones para responder a la nueva realidad, repiensan su costo para hacer negocios en múltiples facetas, demuestran su propósito y priorizan la seguridad personal de sus empleados y clientes; y comprenden quiénes son sus clientes, el rápido cambio de sus necesidades, y que son las marcas las que deben adaptarse rápidamente para atender sus expectativas.

Demanda nueva, respuestas rápidas

La nueva realidad ha provocado en apenas unos meses la necesidad de las empresas de retail de actuar con movimientos rápidos. El consumidor exige. Y lo hace de forma inmediata. ¿Cuáles son las acciones a desarrollar ante esta nueva realidad?

Conocer al cliente y sus circunstancias. El distinto impacto de la COVID-19 en la economía de los hogares ha polarizado a los consumidores. Se hace más necesario que nunca segmentar a los consumidores y dar respuesta a sus necesidades concretas, con una orientación decidida al cliente para conocerle en profundidad y ofrecerle una interacción personalizada.

Redefinir los costes. La pandemia está reduciendo los ingresos y el margen de beneficios de las empresas en un momento en el que la digitalización requiere de inversiones. La búsqueda de la rentabilidad pasa por optimizar y reducir costes en un área para invertir en otra que impulse el crecimiento. Lo importante es identificar de qué áreas hablamos en uno y otro caso.

Analizar el modelo de negocio y las alianzas. Los cambios en los hábitos de consumo exigen analizar cómo van a relacionarse los clientes con la marca en el futuro, evaluando el papel que tendrá el e-commerce y los canales digitales. Asimismo, habrá que determinar cómo van a afectar estos cambios a la cadena de suministro y la última milla y si será preciso establecer alianzas para dar respuesta a este reto.

Demostrar el propósito. Estamos entrando en una era de la integridad en la que las marcas tienen que aportar confianza y transparencia al consumidor para fidelizarle. Dicha confianza es cada vez más multidimensional y engloba diferentes actuaciones que obliga a las marcas a ir más allá del beneficio empresarial (apoyo a comunidades locales, conciencia social, política con sus empleados o impacto medioambiental)

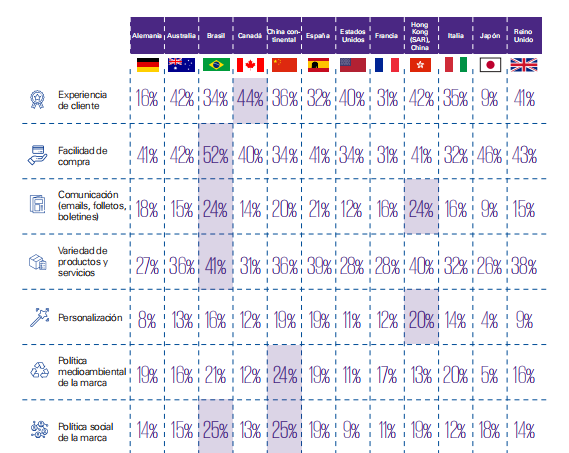

(El informe Consumidores y nueva realidad, de KPMG, examina esta transformación a partir de una serie de seis encuestas a consumidores de 12 mercados, como son Australia, Brasil, Canadá, China – tanto China continental como Hong Kong-, Francia, Alemania, Italia, Japón, España, Reino Unido y Estados Unidos.)

4

Ídolos con pies de barro

La crisis sanitaria se alarga. Entre salud y economía, las mayores preocupaciones hoy, y por este orden, la sociedad sufre.

Los efectos, en economía y sociedad, comienzan a ser graves. Consumidores con nuevos hábitos de vida y compra, con cierto estado de cansancio y raciocinio.

Los efectos, en economía y sociedad, comienzan a ser graves. Consumidores con nuevos hábitos de vida y compra, con cierto estado de cansancio y raciocinio.

Ciudadanos y empresas confundidos, obligadas éstas a tomar decisiones difíciles. Y hacerlo de forma ágil, frente a gobiernos sin tiempo, visión, escucha o capacidad para predecir y distinguir entre lo correcto, lo viable y lo humanitario.

Las empresas sufren también. Tras nueve meses de pandemia mundial, la peor en más de un siglo, las consecuencias en los valores económicos de las compañías muestran en algunos casos su peor cara.

Mala situación para gran número de pequeñas empresas, más acusado en el sector no alimentario, con centros comerciales y el textil moda a la cabeza, que no pudiendo resistir al cierre paulatino de sus puntos de venta, echaron el definitivo a lo largo de este tiempo.

El Gran Consumo se porta bien

Los meses pasados han resultado ser un impulso para las ventas de productos de Gran Consumo en España. En el último periodo que se conocen datos, el mes de octubre, las ventas crecieron un 6,7% en valor, debido a un aumento de la demanda del 5,5%. El precio medio por volumen también creció, aunque a un menor ritmo, un 1,1%.

Frescos y alimentación se posicionan como las categorías que más contribuyen a este incremento, con un 2,8% en ambos casos, y en línea con lo ocurrido en meses anteriores.

Datos del barómetro de consumo de IRI, analizados por categorías, sitúan a Productos Frescos y Alimentación como los segmentos que más contribuyen al crecimiento del total, con un 2,8% en ambos casos.

No obstante, los productos que mostraron una mejor evolución en septiembre, son los artículos de Parafarmacia, cuyo valor se incrementó un 136,7% debido a la venta de mascarillas, lejías y desinfectantes (+38,2%). En el otro extremo, se encuentran Productos solares, con pérdidas del 46,3%, y Cosmética decorativa, con un descenso del 36,8%.

Las restricciones en el norte de España como medida para frenar el número de casos de COVID-19 han dejado en las regiones de Galicia, Navarra, Cantabria, Asturias, País Vasco y Castilla y León, un mayor crecimiento en valor, del orden de un 10%, 8,4%, 8,4%, 8,3% y 8,1%, respectivamente.

Supermercados. Por canales de venta, el supermercado continúa acaparando gran parte de las ventas: un 82,5% frente al 13,7% del hipermercado. El canal online, aunque todavía con un peso pequeño, sigue a la cabeza de las cifras de crecimiento, con un 77,3% más de ventas en valor (TAM) en este periodo.

Respecto a las marcas comercializadas, las marcas de fabricante mantienen una mayor cuota en valor, comparado con las enseñas de distribuidor: un 54,6% frente a un 45,4%.

Empresas en montaña rusa

Las empresas líderes del retail, en el caso del segmento de productos básicos para el hogar, a pesar del crecimiento en valor y volumen del mercado, vieron un vuelco en sus cifras. Para unas, con un fuerte incremento en ventas, pero descenso gradual en beneficios a consecuencia de nuevos y grandes costes. Para la mayoría, pérdidas en valor a niveles de hace una década.

Apenas comenzada la pandemia se conocían las primera cifras negativas. Caso de Mercadona, el número uno en alimentación, encabezando también el ranking del retail globalmente.

Mercadona, sería la primera empresa en hacer públicos sus datos con los efectos del primer mes de crisis sanitaria. Su crecimiento en ventas en el mes de marzo, un 14% mayor que en el mismo mes de 2019, apenas le permitió sostener el beneficio, en descenso en un 95% respecto al mismo periodo del año anterior.

Un mes en el que experimentaba una cifra de ingresos de 2.331 millones de euros, la más alta de su historia en el periodo de primavera. Cifra conseguida gracias a la apertura de sus tiendas, como esenciales, al buen servicio y al aceleramiento de sus ventas online. Un punto este que en su caso, no le darían los frutos que hubieran podido ser de haber acelerado antes la cadena valenciana su posicionamiento en online. Con servicio desde sus centros para comercio electrónico de Barcelona, Valencia, a los que incorporaría con rapidez el de Madrid, le permitieron obtener buenos resultados.

La subida en costes originada por la crisis sanitaria dejaba un fuerte descenso en los beneficios de Mercadona en marzo de 2020. Cinco millones de euros, un 95% menos que los 57 millones de igual periodo un año antes.

Los costes de Mercadona, se incrementaron en marzo de 2020 un 25%, hasta los 100 millones de euros, resultado de la puesta en marcha de medidas extraordinarias a causa del COVID-19

Según datos de la propia compañía, 14 millones de euros fueron destinados a la adquisición de guantes, mascarillas, gel desinfectante, gafas protectoras y mamparas para la sección de cajas y en el incremento de agentes de seguridad privada para ayudar a controlar el aforo de los establecimientos.

Logística. Los costes de logística también se incrementaron, al contratar más transportistas a fin de garantizar el abastecimiento de su red de tiendas, cifrada en 1.600 puntos de venta. Además, de haber cerrado secciones especiales en éstas, como la sección de comida para llevar o la de jamón al corte, con el objetivo de centrarse en la reposición de productos básicos.

Equipo humano. En cuanto a la partida de personal, la compañía reforzaría su plantilla con la contratación de 600 personas y ha concedido una prima del 20% del sueldo habitual, que ha traído un coste de 44 millones de euros.

Renacer de DIA

Caso contrario el de la cadena de supermercados DIA. El inicio de la pandemia, coincidiría con la reconversión acometida por la compañía desde que la nueva Junta, con Stephan DuCharme, como presidente ejecutivo, se hiciera con el control de la sociedad.

DIA anticipaba en julio, buenos resultados para su segundo trimestre. Las ventas del grupo ascendieron a 1.819,2 millones de euros con un crecimiento del 6,3%, respecto al mismo periodo de 2019. Las ventas comparables crecían del orden de un 14,9%, a pesar de contar con menos tiendas físicas.

El canal electrónico, en el que DIA está presente con estrategia bien definida desde hace años, sería el gran pilar del crecimiento. Con un 6% menos de tiendas que en el segundo trimestre de 2019, en España, el crecimiento se vuelve más evidente. Las ventas de la cadena alcanzaban los 1.204,3 millones de euros, un 15,9% más que en 2019. Las ventas comparables también se elevaban, y a un mayor ritmo que a nivel global, un 20%.

Cifras con igual tendencia en el tercer trimestre para el Grupo DIA con Brasil y España, con mayores crecimientos de ventas “like-to-like’. Un 17,5% y un 7,6%, respectivamente. En el caso de España, los ingresos se situaban en los 1.101,5 millones, frente a los 1.050,2 millones registrados en el tercer trimestre de 2019.

¿Crecimiento pasajero?

El gran consumo espera repetir en 2021 las cifras de negocio de un 2020 excepcional, que hasta el mes de octubre acumulaba un crecimiento inaudito del 6,8% según datos de Nielsen. Sin embargo, se prepara para una etapa posterior de decrecimiento, una vez la crisis sanitaria esté bajo control y se empiece a normalizar el mercado.

AECOC refleja en su informe ‘La visión de las empresas de gran consumo’, las impresiones de 23 distribuidores -con una cuota de mercado superior al 70%- y 80 empresas fabricantes sobre cuáles son sus perspectivas para el próximo año.

- Un 52,2% de los distribuidores cree que en 2021 habrá un estancamiento en las cifras del gran consumo respecto a 2020. Un 26,1% cree que el sector debe prepararse para un posible decrecimiento.

- Una visión que se repite cuando los retailers detallan sus expectativas empresariales de cara al próximo año. Un 30,4% cree que repetirá la cifra de negocio de este curso, mientras que un 26,1% espera crecer entre un 4 y 5% y un 17,4% prevé un incremento de su facturación de entre el 1% y el 3%.

- Entre los fabricantes, la visión es algo más optimista. El 40% cree que el sector repetirá los volúmenes de venta de 2020, mientras un 38,8% es más optimista y espera crecer el próximo año, especialmente los fabricantes de los sectores muy impactados por la pandemia, como la perfumería.

- En este sentido, siete de cada diez fabricantes confía en crecer en 2021. Un 23,8% espera hacerlo entre un 4% y un 5%, por un 21,3% que prevé una subida de entre el 6% y el 10%, un 21,2% que cuenta con subir su facturación entre un 1% y un 3%, y un 10% que confía en crecer por encima del 10%. Tan solo el 15% cree que sus ventas se estancarán, y un 8,8% espera un año de decrecimiento.

Online, protagonista

Otra de las cuestiones que marcarán el 2021 será el comportamiento del canal online para el sector del gran consumo, después de un 2020 con un crecimiento sin precedentes.

Nueve de cada diez retailers coinciden en que la venta online para gran consumo crecerá en 2021, y el 78% prevé que la cuota del e-commerce para el sector se situará entre un 3% y un 5% en el próximo año.

El canal online será uno de los ejes prioritarios en las inversiones del sector. Así lo afirma el 78% de las empresas encuestadas, que asegura que en 2021 invertirá más que nunca en omnicanalidad y digitalización.

Sin embargo, los operadores del sector estiman que todo dependerá de la evolución de la crisis sanitaria y de sus repercusiones socio-económicas.

- El 49% de las empresas encuestadas trabaja con la hipótesis de que la pandemia no estará controlada hasta finalizar el primer semestre y que el mercado retomará cierta normalidad a partir de junio. En cambio, el 39% alarga este horizonte hasta 2022.

Ejes estratégicos

De cara a 2021, además del refuerzo del canal online, los distribuidores citan la sostenibilidad y el conocimiento del consumidor. Así, el 75% de los encuestados asegura que reforzará sus inversiones en materia de sostenibilidad, mientras que la mitad destinará más recursos a la comunicación y al conocimiento del shopper para identificar tendencias.

Por otra parte, el 74% de los encuestados cree que en 2021 se incrementará la actividad promocional en los lineales, mientras que un 62% afirma que llevará a cabo iniciativas de racionalización de los surtidos, en línea con la evolución que ha mostrado el consumidor a lo largo de toda la crisis sanitaria. Sin embargo, el lanzamiento de novedades siegue siendo un eje estratégico para el sector: el 65% de las empresas afirma que reforzará las diferentes categorías de productos con mayor innovación.

Crecerán en 2021

No todo es negativo con la vista puesta en el año próximo. Si las empresas apuestan por seguir intensificando su presencia internacional, en algunos casos ello les proporcionará un buen nivel de crecimiento en 2021

La agencia de calificación crediticia Moody’s, estima que en conjunto, la mayoría de empresas de retail de Europa registrarán en 2021, un Ebitda superior al de 2020. Así, de las 41 empresas de comercio minorista que la firma enumera en su informe, 16 de ellas registrarán un Ebitda ajustado en 2021 menor al de 2019, otras 14 observarán un crecimiento entre el 0% y el 8% y 11 más verán un alza de más del 8%, entre las que se encuentran las británicas Ocado y Tesco, la francesa Carrefour o la española Dia.

Para el caso de empresas de capital español, El Corte Inglés, Pronovias y Tendam, son las firmas que registrarán un alza de más del 20 % en 2021 en comparación con este año.

Las tres, de un sector como el retail-moda, muy castigado por la crisis sanitaria, “la suspensión de eventos, el miedo a salir a la calle y el teletrabajo, han empujado eL que haya menos interés por las nuevas colecciones”, según asegura la agencia de calificación. Es por ello, que -añade- “cuando se realiza la comparación de estas compañías con 2019, las tres registrarán un descenso en dicha métrica”

Ganarán mercado

Crecer y gana cuota de mercado. Las estimaciones de los analistas avanzan un buen año 2021 para algunas de las compañías españolas. Así, Mercadona, Correos e Iberia serán las tres marcas españolas que ganarán mayor cuota de mercado en 2021. En España, internacionales como Google, Nivea y Nestlé también se suman a la lista de rúbricas candidatas a incrementar su negocio el próximo año.

Son avances de previsiones del último estudio de la consultora BrandFinance, BrandBeta España 2020, un informe donde anticipa cuáles serán las marcas que aumentarán cuota de mercado en 2021, gracias al empleo de un modelo, llamado BrandBeta, en el que se estudia la relación entre los atributos de marca familiaridad y relevancia y su impacto en la cuota de mercado y cuya combinación crea una puntuación de 10.

Mercadona, Correos e Iberia son según previsiones, las tres marcas españolas que más se consumirán en España en 2021

La cadena de supermercados obtiene una puntuación de 9,4 sobre 10. En familiaridad, recibe 9,3 y en relevancia, 9,5. Comparte puntuación con Correos, con una nota mayor en relevancia (9,6) y ligeramente inferior en familiaridad (9,2).

Le sigue Iberia, con una puntuación de 9,2, que espera que con la implantación de tests obligatorios en los aeropuertos, logre incrementar cuota de mercado y volver a la tendencia alcista de antes de la crisis sanitaria. Cierran el Top 5, El Corte Inglés, con una nota de 8,6 y Zara, quién comparte la misma puntuación.

Internacionales

Si se consideran las marcas internacionales, Google se posiciona por delante cuando se tienen en cuenta a las marcas internacionales. Al igual que Mercadona, la tecnológica obtiene una calificación de 9,4, aunque resulta más familiar (9,6 frente a 9,5) para los españoles.

Nivea desbanca a El Corte Inglés, con una puntuación de 9,4 y Nestlé a Zara, con una puntuación de 9,3. Entre las marcas internacionales que ganarán participación en España se encuentran también Youtube (9,3), Decathlon (9,2), Amazon (9,1) y PayPal (9,1).

5

De relación personal a relación social

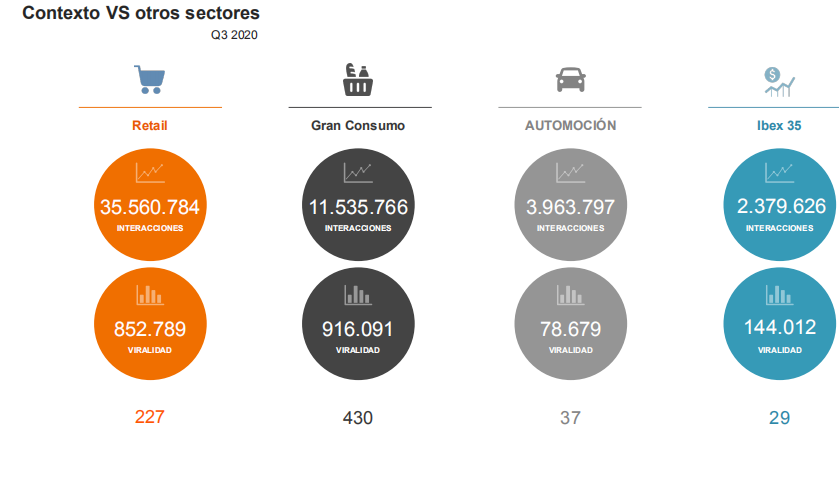

En 2020. la pandemia mundial ha acelerado también los movimientos de nuevos canales de relación con los clientes de las empresas del retail. Un sector que se posiciona como el más activo en redes sociales.

En 2020. la pandemia mundial ha acelerado también los movimientos de nuevos canales de relación con los clientes de las empresas del retail. Un sector que se posiciona como el más activo en redes sociales.

En el segundo trimestre de 2020, los retailers lograron más de 26 millones de interacciones en plataformas como Facebook, Instagram, Twitter y Youtube. ¿Quiénes fueron los más activos?

En el segundo trimestre de 2020, los retailers lograron más de 26 millones de interacciones en plataformas como Facebook, Instagram, Twitter y Youtube. ¿Quiénes fueron los más activos?

Por redes sociales, destaca Instagram, responsable del 81% de las interacciones generadas. Le siguen Facebook, con el 15%, y Twitter, con un 4%. Por marcas, las 10 rúbricas Retail con mayor visibilidad e impacto en este segundo trimestre han sido Chollómetro, Westwing, Mercadona, Ikea, PcComponentes, Primor, Druni, NYX Cosmetics, Lidl y Carrefour.

Por redes sociales, destaca Instagram, responsable del 81% de las interacciones generadas. Le siguen Facebook, con el 15%, y Twitter, con un 4%. Por marcas, las 10 rúbricas Retail con mayor visibilidad e impacto en este segundo trimestre han sido Chollómetro, Westwing, Mercadona, Ikea, PcComponentes, Primor, Druni, NYX Cosmetics, Lidl y Carrefour.

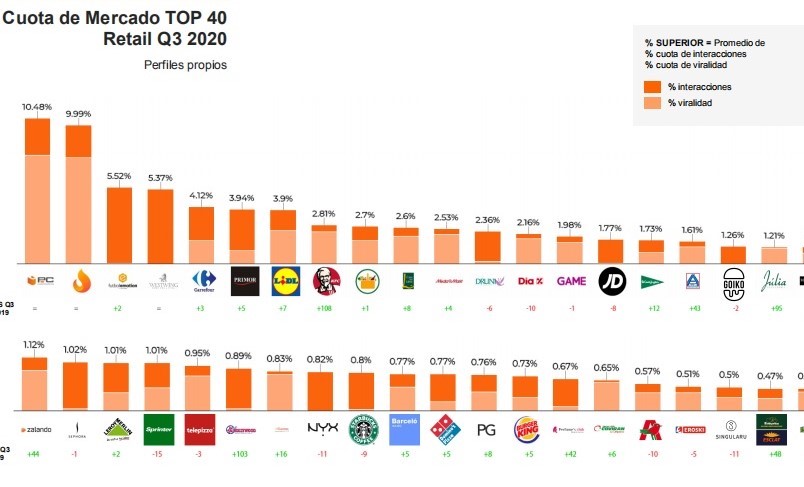

TOP marcas retail con mayor visibilidad en Social Media

- Mercadona reúne el mayor número de interacciones, con una comunidad de adeptos que viraliza los productos que lanza en el punto de venta. Completan el Top 3, Lidl y Carrefour

Durante los meses de abril, mayo y junio, estas marcas se han enfocado en realizar un gran número de sorteos y concursos, tanto en perfiles propios como en canales externos, a través de colaboraciones con influencers y prescriptores. Los sorteos de mayor éxito se han vinculado con productos usados en el hogar (ocio, tecnología, cuidado personal y cosmética).

6

Empresas de Gran Consumo. Cambio de Paradigma

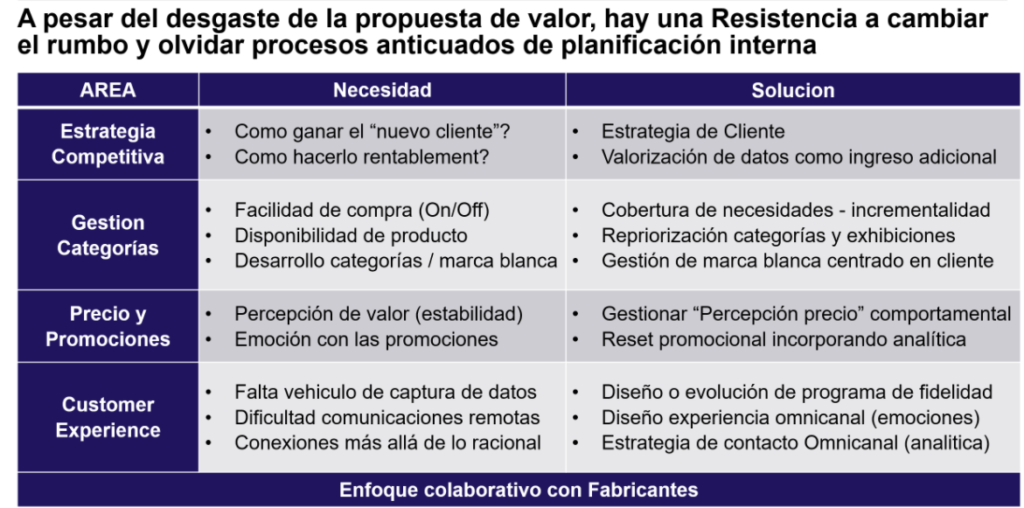

Cambio de paradigma, suspenso en digital y resistencia al cambio. Son los efectos del año 2020 que anuncian otras expectativas ante el 2021. ¿Han visto modificadas sus variables las empresas de retail en general y de distribución alimentaria en particular?.

Líderes, grupos medianos y regionales del retail en España, se enfrentan al gran reto del nuevo momento. Cambios de posiciones en variables y valores, según los casos, para algunas de las empresas dominantes. Para todos, retailers en general, de media suspenso en digital y en resistencia al cambio.

Movimientos entre enseñas

Medir la opinión de los consumidores con el rendimiento del negocio de las cadenas de distribución alimentaria en España, es el objetivo del estudio ‘’Índice de Preferencia de Retailer de alimentación en España 2020’’ (RPI por sus siglas en inglés ‘Retail Preference Index 2020’) de la companía líder en ciencia de datos dunnhumby.

Un estudio completo del que ofrecemos sus conclusiones. Que sirven también para hacer algunas reflexiones sobre los cambios de posicionamiento de las cadenas que encabezan el sector retail alimentario.

Factores de preferencia

Experiencia en tienda, Precio, Surtido, calidad de la Marca Propia y Promociones, son, en dicho orden, los factores de preferencia del nuevo consumidor español a la hora de elegir dónde hacer la compra

Mercadona como referente de forma global, pero a menor velocidad. Lidl, posicionándose en precio y vínculo emocional con el cliente. Carrefour, con fuerte escalada, presentando un futuro de claro retador. Un resumen del cambio de paradigma en las enseñas de retail alimentario

Estos son los datos ofrecidos por dunnhumby.

- La Experiencia en tienda se sitúa por segundo año consecutivo como el factor más importante para el consumidor a la hora de elegir dónde comprar, sin embargo, ahora el consumidor prioriza mucho más la limpieza y facilidad de pago más allá de una compra agradable.

- El Precio ha ganado posiciones hasta situarse como el segundo más relevante dado el contexto de incertidumbre económica.

- El Surtido toma nuevos matices en un contexto en el que el consumidor demanda la Calidad / Variedad de la oferta y prefiere hacer toda su compra en un mismo establecimiento.

- La calidad de la Marca Propia emerge como un factor en sí mismo como resultado de su cada vez mayor relevancia en el mercado español y la importancia de las Promociones desciende hasta la última posición, aunque mantiene un potencial interesante de diferenciación.

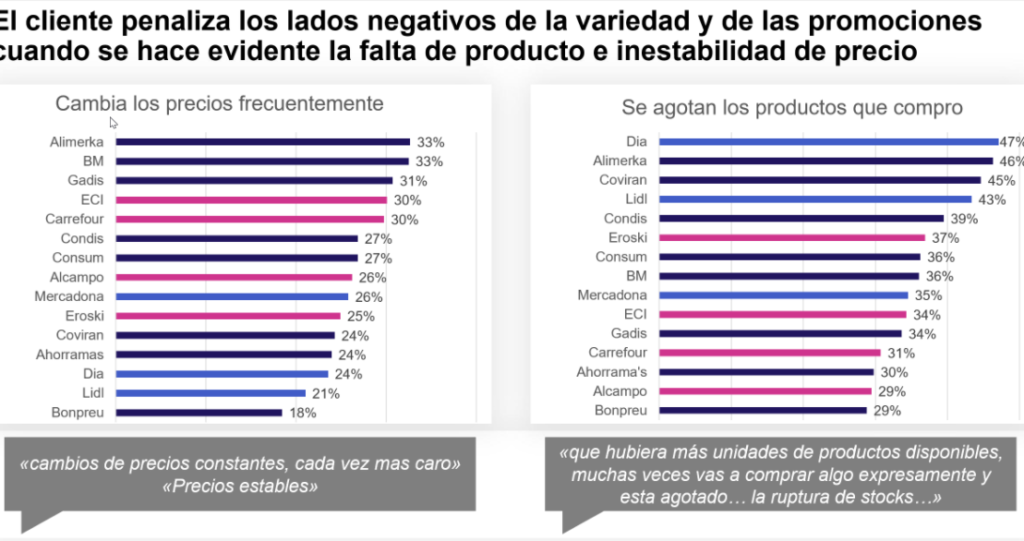

Factores negativos

Arriba y abajo

En una lectura global de las preferencias de los consumidores según distintas variables, se puede afirmar que el año actual ha producido cambios en las posiciones. Un cambio de paradigma que muestra los actuales retos y también oportunidades, para las compañías líderes del retail en España.

A la vista de los volúmenes de facturación, los primeros puestos permanecen igual. Cosa distinta es su crecimiento en cuota de mercado. Variable en la que 2020 es el año de cambios desconocidos para algunos grupos hasta ayer, con cuota en descenso por primero vez en su historia, Para otros, los cambios, en este caso positivos, son la confirmación de la tendencia alcista mantenida en los últimos periodos.

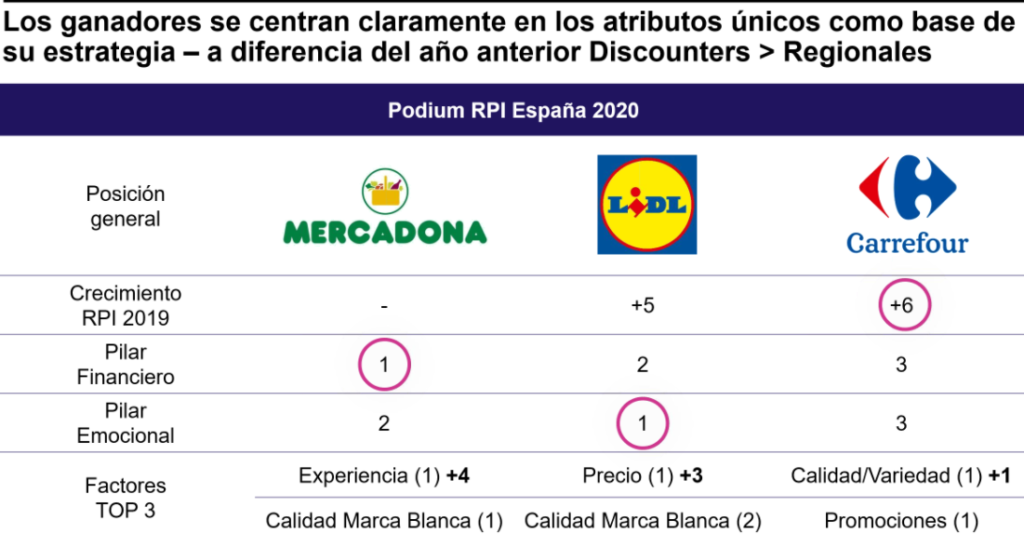

Mercadona referente global

De forma global, considerados todos los factores, experiencia de compra, precio, calidad/variedad del surtido y oferta de Marcas Blancas, Mercadona, repite en el pódium, como retailer de referencia, con datos cruzados de distintas variables de elección de los consumidores y las cifras de rendimiento de las compañías.

En la situación actual, se producen cambios de paradigmas. Mercadona, con protagonismo continuado en los últimos años, avanza en preferencias del consumidor a menor velocidad.

En el lado contrario, Carrefour escala 5 posiciones en el índice global y se posiciona como “un claro retador” con su ventaja competitiva en la captura de datos que le permiten una mejor gestión de procesos, más alineada con sus necesidades y acercamiento a sus clientes. Y aprovechar su amplia red multiformato y multicanal.

A destacar, Lidl, que da un salto, y desplaza a Mercadona en vínculo emocional, situándose en primer lugar, por delante también de las cadenas locales y regionales.

Lidl, las emociones cuentan

El discounter de origen alemán, se posiciona en segundo lugar en la clasificación global y como claro ganador en Vínculo Emocional, desplazando por primera vez a Mercadona. Un hecho a destacar al tratarse de una marca de procedencia extranjera y posicionada en el segmento de descuento.

El discounter de origen alemán, se posiciona en segundo lugar en la clasificación global y como claro ganador en Vínculo Emocional, desplazando por primera vez a Mercadona. Un hecho a destacar al tratarse de una marca de procedencia extranjera y posicionada en el segmento de descuento.

Su peso muy fuerte en marca blanca, percibida por los encuestados como “Importado/Distinto/Alta calidad”, juega al tiempo un papel importante para ocupar también la primera posición en la variable “Precio”. Factores que contribuyen a fortalecer ese Vínculo Emocional entre los clientes y la empresa, son sus destacados esfuerzos de comunicación con el cliente. Junto a elementos innovadores en su programa “Lidl plus”, donde el cliente se puede conectar más allá de lo meramente racional.

Carrefour, datos y red le fortalecen

El tercero en el ranking general, Carrefour escala 5 posiciones en la clasificación general del RPI respecto al Indice de 2019. El grupo lidera en Calidad/Variedad de Surtido y Promociones/Fidelización y “se posiciona como un claro retador con el potencial de expandir y profundizar su ventaja en la captura de datos de cliente para dar lugar a una mejor gestión de procesos, más alineada con sus necesidades”

El tercero en el ranking general, Carrefour escala 5 posiciones en la clasificación general del RPI respecto al Indice de 2019. El grupo lidera en Calidad/Variedad de Surtido y Promociones/Fidelización y “se posiciona como un claro retador con el potencial de expandir y profundizar su ventaja en la captura de datos de cliente para dar lugar a una mejor gestión de procesos, más alineada con sus necesidades”

Y a un mejor aprovechamiento de la versatilidad de su red Multiformato y Multicanal. Todo ello le permite salir fortalecido de los cambios que están aconteciendo en el consumidor.

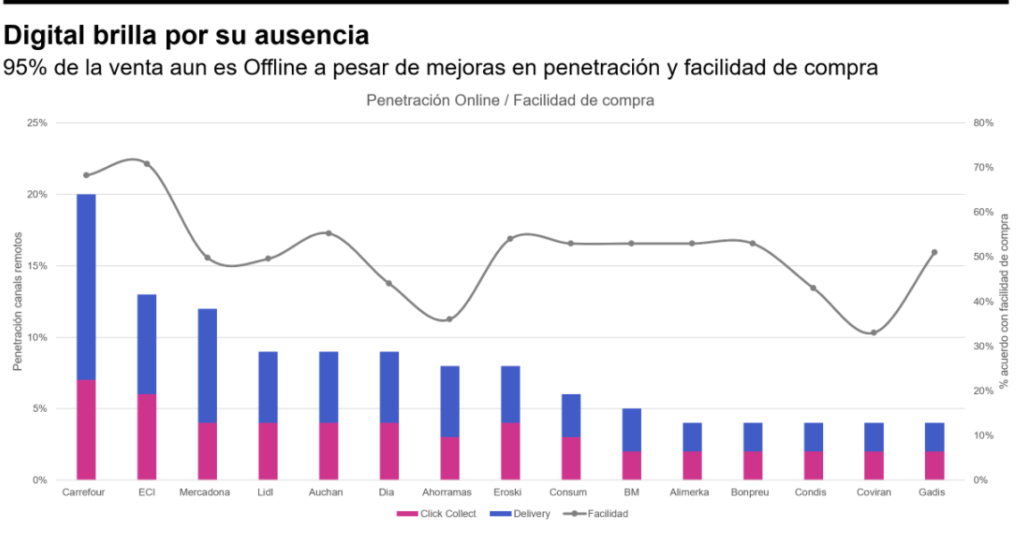

Digital y Cambio, asignaturas pendientes

Entre las conclusiones, Sebastian Duque, director general para el sur de Europa en dunnhumby, señala los cambios en el orden de los factores de preferencia claves para el consumidor, respecto al primer informe RPI llevado a cabo en 2019.

“Cambios que evidencian una actualización clara de sus prioridades consecuencia de la nueva normalidad, pero también de la falta de alternativas de peso para retar el predominante modelo de EDLP en el mercado. Un mercado donde los regionales han entrado a jugar más por afinidad idiosincrática que por ser una verdadera alternativa que pueda gestionar relaciones a través de los canales de forma superior”.

7

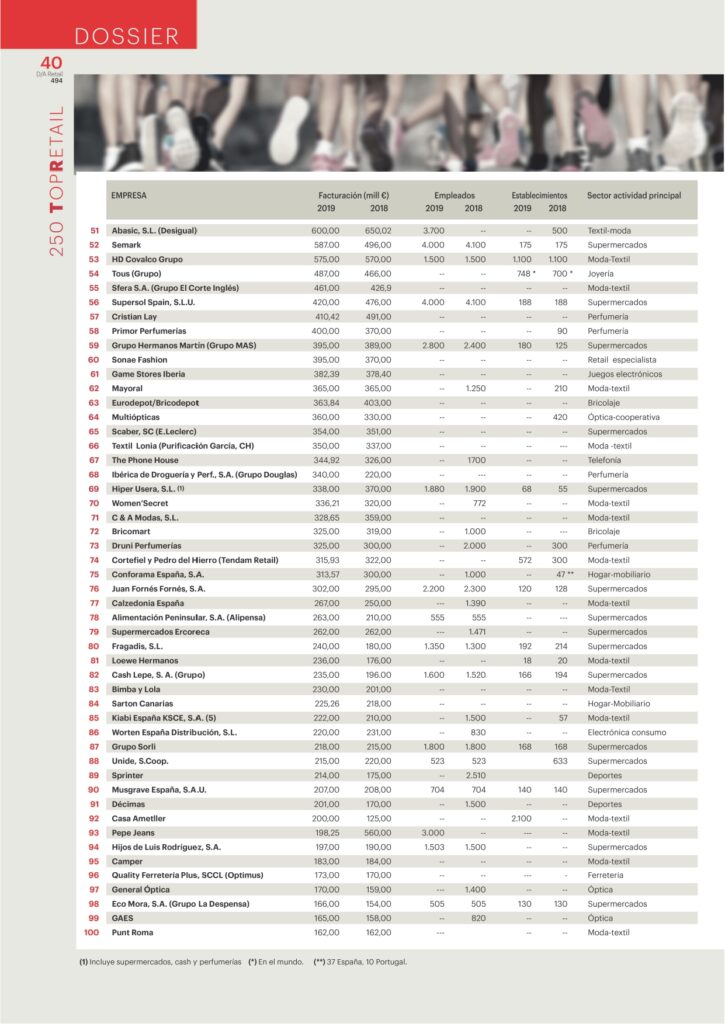

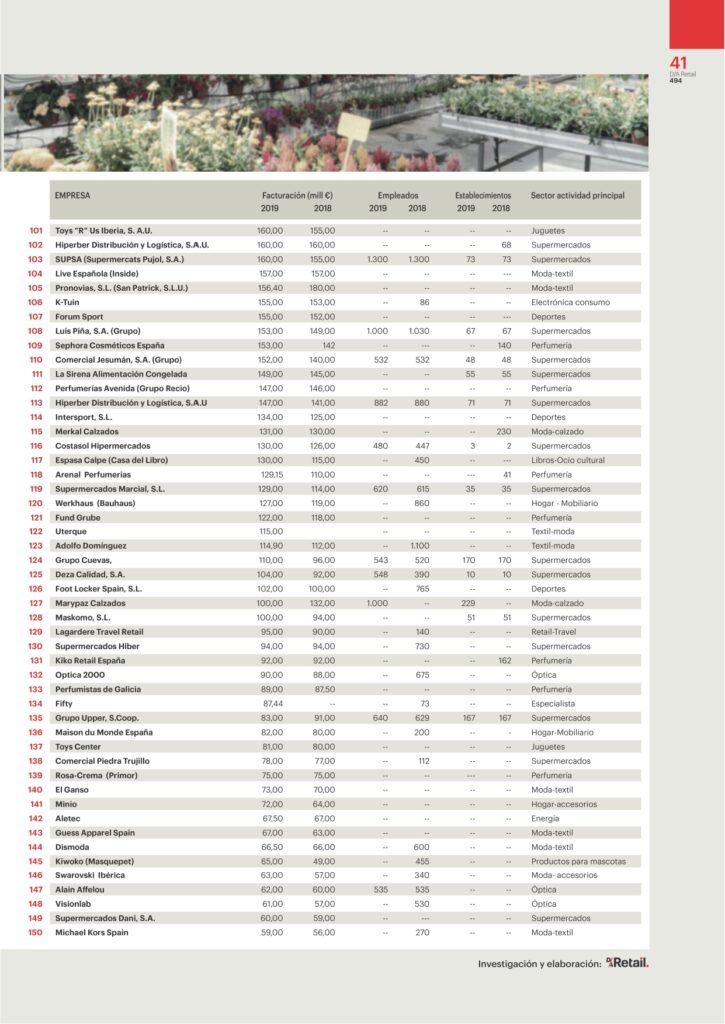

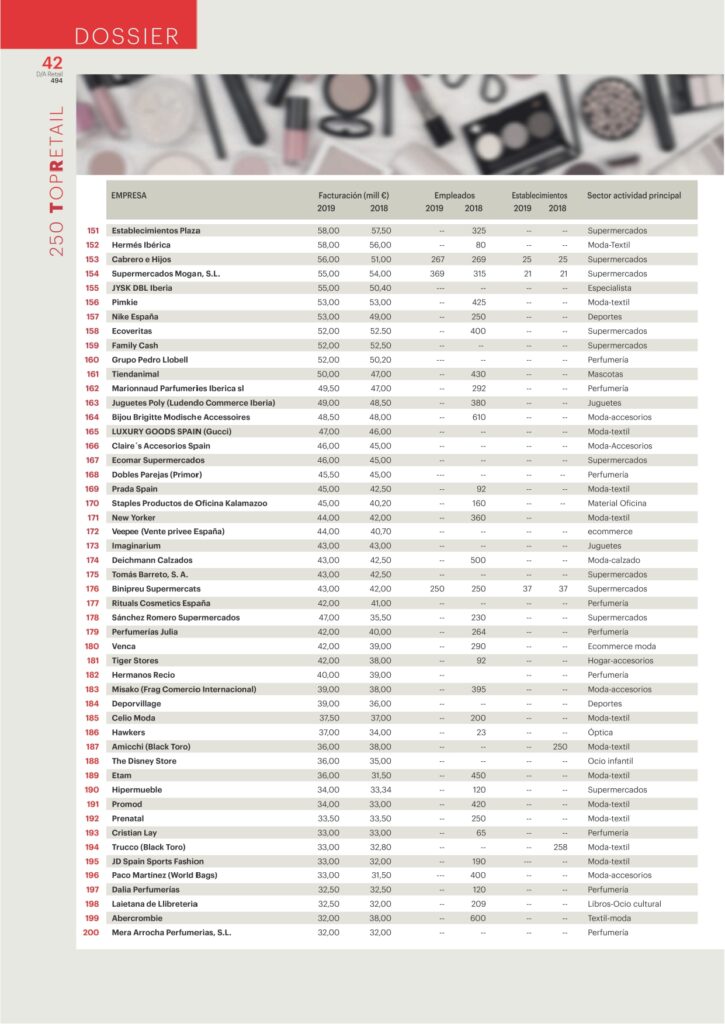

250 TOP RETAIL ESPAÑA