Dossier D/A Retail. Innovación Retail y Canales Digitales

02/10/2023

Texto/ALICIA DAVARA

Fotos/ARCHIVO

La nueva demanda, exige a sus retailers, de preferencia o esporádicos, innovación, digitalización y canales múltiples

¿Qué está pasando en el retail?. Nada que no fuere previsible, acentuado por una dura pandemia mundial. Canales alimentarios, moda y especialistas y centros comerciales se enfrentaron a ella con debilitadas fuerzas. Con maduros conceptos, exceso de oferta, falta de diferenciación y escasa o nula fidelización, la nueva demanda arropada por los avances tecnológicos, el comercio electrónico y las redes sociales, aceleró el cambio.

1

Todo empezó con un click

Apuntando fuerte desde los primeros años de la centuria actual, con más detractores que seguidores, el comercio electrónico comenzó a despegar en la pasada década. Favorecido en algunos países, como Estados Unidos, China o el Reino Unido, y para algunos segmentos, como moda, electrónica de consumo o productos para el hogar.

La alimentación llegaría después y con avances tímidos. La desconfianza del consumidor hacia el tratamiento de algunos productos, caso de los perecederos, y la escasez de oferta frenaron lo que se anunciaba llegaría más tarde o más temprano.

La crisis sanitaria mundial iniciada a principios del año 2020, y sus sucesivos periodos de estados de alama y establecimientos cerrados, hicieron el resto. Aún con crecimientos menores que en estos dos años de pandemia, el ecommerce se establece ya en la mente y actuación del consumidor, como un canal más. Con sus ventas, facilidad, rapidez, comodidad, y sus desventajas.

No es homogéneo el desarrollo del canal y del comportamiento de compra entre unos países y otros. China lidera y a distancia el sector en el mundo, seguida de Estados Unidos y el Reino Unido.

El lineal online

El comercio electrónico de productos de alimentación y gran consumo ha pasado de ser casi una excepción, con apenas penetración en las cadenas de supermercados e hipermercados, a constituir el gran reto. Impulsado por la pandemia del coronavirus, la tendencia se consolida.

El crecimiento del ecommerce de alimentación en todo el mundo en 2021 fue de un 13% respecto al 10% en 2020. Con China liderando el camino con un crecimiento del 25%, seguido por el Reino Unido con un 11%.

Asia y Europa

Según datos de Kantar, en su último estudio basado en sus paneles de consumo de hogares en siete grandes mercados (Reino Unido, Francia, España, China continental, Indonesia, Brasil y México) que representan el 29% de la población mundial, las ventas de alimentos online aumentaron un 24% en el primer semestre de 2021, frente a un crecimiento global del 2% del sector del gran consumo.

Antes de la pandemia, el ecommerce representaba el 8,7% de las compras de alimentación y bebidas. El crecimiento se aceleró muy rápidamente en los peores meses de la crisis sanitaria, hasta llegar a un máximo del 15,1% en el cuarto trimestre de 2020, para estabilizarse en un 13,7% en el primer semestre de 2021.

El crecimiento, no es homogéneo en las distintas regiones del mundo. Analizados los datos por países, China está en cabeza, con un crecimiento en valor del 28,2% de las compras de alimentos online en el segundo trimestre de 2021, es decir, casi ha duplicado el 14,2% registrado en el primer trimestre de 2019.

En el Reino Unido, el ecommerce ahora representa el 13,6% del gasto, frente al 7,7% registrado en el primer trimestre de 2019. Francia alcanzó en el mismo periodo un crecimiento que pasó del 6,5% al 9% del gasto, mientras que en España el crecimiento fue del 2,5% al 4,9%.

Kantar señala como principal conclusión, que mientras que, en algunos mercados, como China continental, Indonesia, México o Brasil, el comercio online sigue ganando compradores, en los países europeos se observa una caída o un cierto estancamiento a corto plazo. Por tanto, parece que el ecommerce seguirá creciendo, aunque a un ritmo más lento que en 2020, alcanzando el 15% de cuota de valor a finales de año.

2

Marketplaces, qué, para quién, dónde

Con un millón de páginas de comercio electrónico en marcha a nivel global, solo el 1,5% son marketplaces. Un porcentaje mínimo que acapara el 50% del volumen de negocio. A pesar de que según estas cifras pueda parecer la modalidad de ecommerce minoritaria, el marketplace es el formato de compra digital que más consumidores atrae.

Una tendencia que irá en aumento, tal y como recuerdan desde Gartner Predict, que estiman que este año dicho porcentaje ascienda al 70%.

Los consumidores españoles realizan el 39% de sus compras online en marketplaces y, casi la mitad (43%), ha aumentado su uso en el último año

Solo el 1,5% de los sitios de comercio electrónico son marketplaces, pero generan el 50% del volumen de negocios del comercio electrónico mundial

Para que un marketplace sea exitoso, es fundamental entender que se clasifican de diversas maneras como, por ejemplo, según el tipo de modelo de negocio, el tipo de inventario o el modo de gestión

Tres modelos de negocio

Business to consumer (B2C), consumer-to-consumer (C2C) y business-to-business (B2B), son los tres modelos de negocio más frecuentes.

Los marketplaces B2C y C2C generalistas representan el 60% de todos los marketplaces, aunque la tendencia es que los marketplaces B2B vayan ganando cuota de mercado.

En los marketplaces B2C las empresas venden a personas naturales. Se trata del tipo más habitual de modelo de negocio debido al constante crecimiento del comercio entre empresas y particulares, que ha ido complementando y reemplazando al comercio tradicional.

Por su parte, los marketplaces C2C ofrecen principalmente productos de segunda mano, artesanales y servicios personales. Por ello, son un sello distintivo de la creciente economía circular. Impulsados por la pandemia mundial, la creciente preocupación por la sostenibilidad o, simplemente, por necesidad económica, los consumidores han convertido los marketplaces de reventa y de colaboración en un indispensable. Algunas de sus ventajas son la mayor rentabilidad (al no haber intermediarios) y la conexión de los vendedores con una base de clientes más amplia, entre otras. Sin embargo, uno de los principales retos de este tipo de marketplaces es encontrar el modelo de precios adecuado para atraer a compradores y vendedores e implementar medidas de seguridad para proteger a las partes de las estafas.

Los marketplaces B2B están pensados para la relación entre empresas. Suelen exigir volúmenes mínimos de compra, por eso no son atractivos para personas físicas. Los marketplaces B2B pueden abarcar desde las plataformas de compra electrónica y de venta al por mayor hasta la logística y los servicios, y las empresas esperan un enfoque personalizado que tenga en cuenta las limitaciones de facturación, los pedidos al por mayor. Suelen ofrecer precios y pagos flexibles, y una atención al cliente avanzada.

Qué y quién compra

Tres de cada cuatro españoles ha adquirido productos en algún marketplace en el último año. ¿Cuál es su comportamiento de compra?

Los marketplaces son el motor de búsqueda de 7 de cada 10 ventas en el entorno digital. A su vez, el 100% de los compradores online ya realiza sus compras a través de esta vía, que ha ido ganando protagonismo de forma progresiva, siendo ya un gran canal de distribución. Esto supone que el 76% de la población española de entre 18 y 70 años ha comprado en algún marketplace durante el último año.

Estas son algunas de las conclusiones del «Estudio Marketplaces 2022», elaborado por la agencia Tandem Up. El poder de los marketplaces no sólo está en el posicionamiento de búsqueda, sino también en su venta, pues un 90% de consumidores que realizan esas búsquedas acaba comprando en el propio canal, y más del 60% prefiere comprar en marketplaces antes que en las propias web del producto.

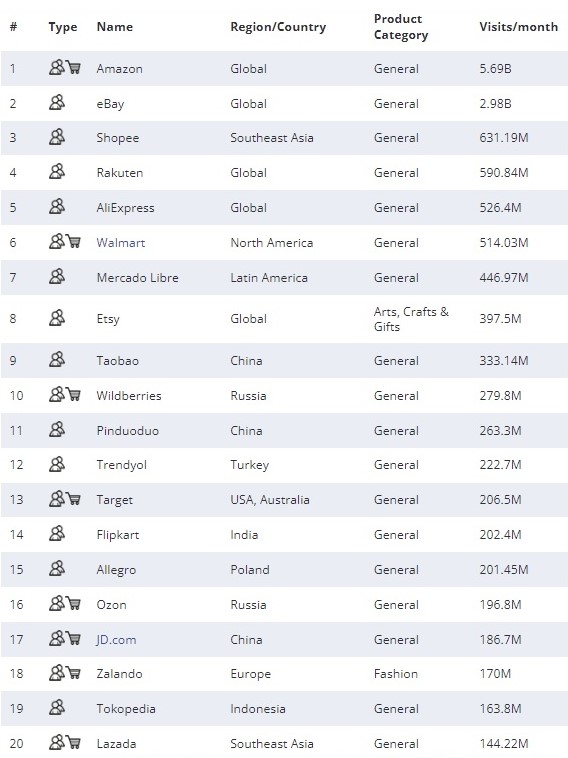

Dónde compran

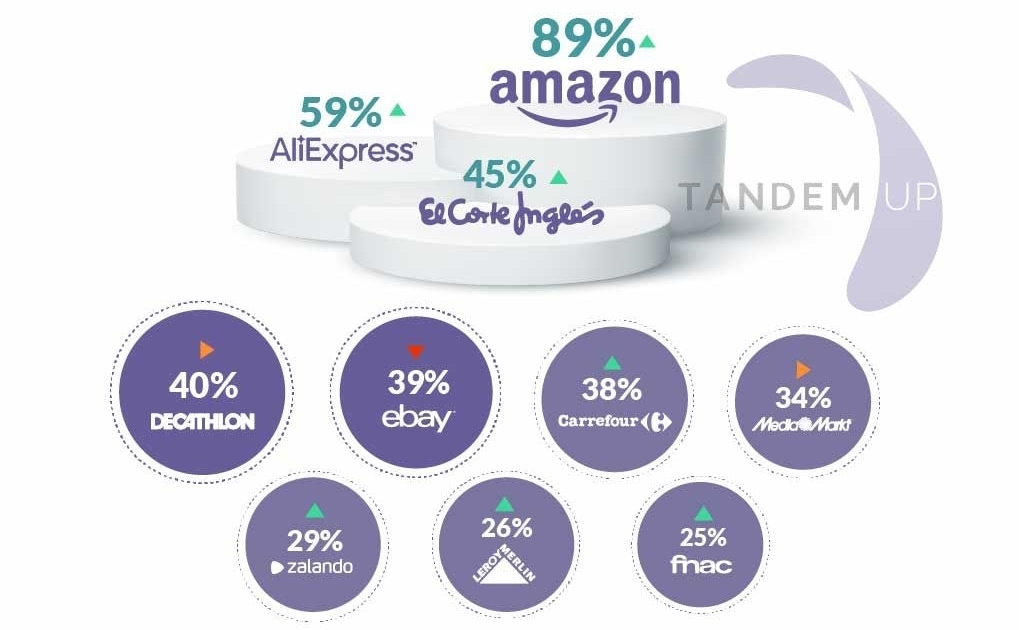

Amazon se sitúa como el principal marketplace del mundo, con más de 5.000 millones de visitas en 2021, seguido de eBay, con alrededor de 2.000 millones y de Mercado libre.

¿Y en España?. El canal se consolida. Mayor número de visitas, mayor gasto con un ticket promedio que aumenta hasta alcanzar los 70,4€ (vs 64,2€ en 2021). Y con los sectores de hogar y electrónica, seguidas de ropa y calzado, informática y deporte, los mayores destinatarios del presupuesto en online.

Por enseñas, en España, Amazon sigue ocupando la primera posición en notoriedad y compra, siendo el marketplace de referencia. Por su parte, AliExpress mejora nueve puntos respecto a 2021, mientras que eBay sigue disminuyendo hasta el quinto puesto. Por su parte, El Corte Inglés asciende a la tercera posición y Decathlon entra como nuevo player y se posiciona en cuarto lugar. También MediaMarkt es nuevo en el ranking, ocupando el séptimo puesto.

Fuente: Estudio Marketplaces 2022» de Tandem Up

Amazon, los clientes más fieles

Un 97% de los compradores online conoce Amazon y un 82% compra habitualmente en este marketplace. Además, Amazon es el marketplace con los clientes más fieles: solamente han comprado en una media de 4,5 marketplaces más.

Una cifra mucho menor que la del caso de sus competidores: AliExpress (5,4), Ebay (6,2) y El Corte Inglés (6,3). Otra muestra de la preponderancia de Amazon es que 8 de cada 10 compradores de otros marketplaces también realizan sus compras en el gigante tecnológico.

Cómo compran

Los marketplaces cada vez tienen mayor alcance y gasto: el ticket promedio aumenta este año, hasta alcanzar los 70,4€ (vs. 64,2€ en 2021).

Amazon lidera la notoriedad, Leroy Merlin el gasto y Aliexpress la frecuencia de compra

Leroy Merlin pasa a liderar el gasto promedio y Amazon se posiciona como el favorito, consolidándose como el número uno en notoriedad. Sin embargo, este año por primera vez AliExpress lidera la frecuencia de compra.

Fuente: Estudio Marketplaces 2022 de Tandem Up

Respecto a los efectos que ha tenido la pandemia, aunque ya eran populares entre los consumidores, un 43% declara que ha intensificado su frecuencia de compra, frente a un 6% que declara lo contrario. Además, un 40% declara haber aumentado su gasto en compra online, frente a un 10% que lo ha disminuido tras la pandemia.

Por qué compran

Ante un producto con las mismas características —precio, plazo de envío, devolución—, un 60% prefiere comprarlo en su marketplace favorito que en la tienda online de la marca. Además, los atributos preferidos para los marketplaces son: precio competitivo (48%), gastos de envío gratuitos (39%) y calidad del producto (32%).

Según los encuestados en el Estudio, Amazon es sinónimo de variedad de oferta, rapidez, seguridad, fiabilidad, calidad, facilidad y económico. Por su parte, la penetración de Amazon Prime sigue aumentando en 12 puntos frente al año 2021, alcanzando el 68% de los usuarios de la plataforma. A este respecto, un 38% de los usuarios del programa Amazon Prime dice estar encantado con el servicio, mientras que más de la mitad lo valora de manera neutral (56%) y tan solo un 6% de manera negativa.

3

La tienda física deberá compartir

En los últimos años, muchas han sido las voces que hablan de la prevalencia de la tienda física, argumentando que sobre todo en algunos países más mediterráneos, como es el caso de España, al consumidor le gusta la calle y el placer y ocio de ir de compras, ver y tocar los productos, elegirlos o simplemente disfrutarlos un tiempo en las propias tiendas.

Verdad no les faltaba a aquellos que así opinaban y opinan. Si ha faltado un cierto grado de equilibrio, o sesgo de la realidad, al amparo algunas veces de las dificultades propias a asumir los cambios, el miedo a lo desconocido o la comodidad de estar instalados en lo que siempre fue así e iba bien. Cuando no a intereses creados por otros, pocos, que tenían su principal valor comercial en la atención o servicios a las tiendas tradicionales.

La realidad acaba imponiéndose. Al igual que hace medio siglo el formato hipermercado, como ruptura e innovación, fue arañando cada vez mayor cuota a los pequeños comercios independiente- mayoría entonces- la innovación que suponen los canales digitales, una vez democratizada y abrazada la tecnología por los ciudadanos, consumidores todos no lo olvidemos, las ventas virtuales, en online o en redes sociales e incluso en el aún apuntando mundo virtual cien por cien que supone el incipiente metaverso, arañarán cuota de mercado a los que hasta ayer detentaban el 100 % de las compras.

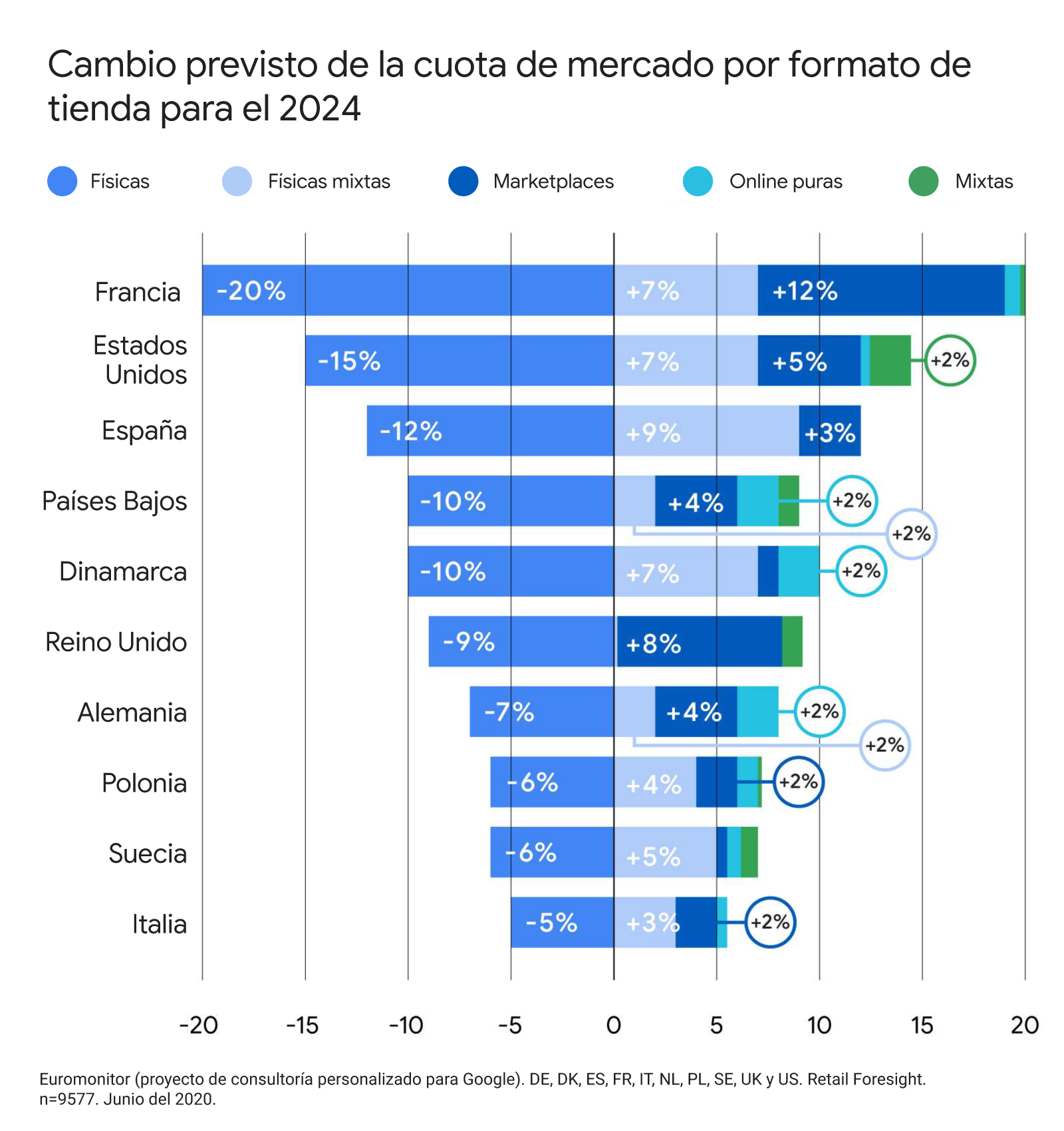

El futuro a corto plazo

La combinación de canales de compra es un hecho. Pablo Pérez y Georgie Altman expertos de Google, en su último estudio sobre el futuro del sector, destacan cómo crecerán los diferentes formatos y mercados durante los próximos cinco años.

Según el estudio, a medida que crece la confianza de los consumidores en el canal online, el trasvase de participación en el mercado de la tienda física a la virtual se hace evidente.

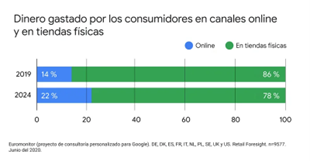

Para el año 2024, el 53 % de los ingresos del sector minorista irán a tiendas que tengan una oferta digital integrada en su modelo de negocio.

Estos datos, hablan de un cambio en el gasto de los hogares en uno y otro canal previsto para 2024. De un apenas 14 % que representaba el ecommerce en 2019, frente al restante 86 % de las tiendas físicas, en menos de dos años la diferencia se acorta, con un 78 % para los brick & mortar y un 22 % para las operaciones de venta electrónica, Y un concepto más amplio de formatos.

El trasvase previsto entre los diferentes formatos, tiendas físicas, mixtas, marketplaces, online puros o mixtos, sitúa a España en tercer lugar, solo por detrás de Francia y Estados Unidos como país en el que los formatos más tradicionales cederán mayor cuota a favor de pure players o marketplaces.

En los mercados más adelantados, como Estados Unidos y el Reino Unido, dos tercios de los ingresos los recibirán tiendas con canales digitales. En España, el 33% de las ventas las harán retailers que tengan una oferta digital. Manteniéndose aún el canal físico con el 67% de las ventas.

Según el modelo, esto es lo que podemos esperar dicen los expertos de Google

Gran contracción de comercios minoristas cuya presencia es solo física, en todos los mercados.

Aumento de la cuota de tiendas físicas mixtas (tiendas con entre un 5 % y un 35 % de ventas de comercio electrónico) en la mayoría de los mercados.

Crecimiento limitado de tiendas online en casi todos los mercados mientras empiezan a diversificar su oferta; por ejemplo, abriendo tiendas.

4

TOP 20 marketplaces

5

Inditex. Modelo único

Óscar García Maceiras, consejero delegado del grupo, definía hace unos meses el actual modelo de negocio de Inditex, como «modelo único, que integra completamente las tiendas físicas y el ‘online’. Unos de «los pilares fundamentales de Inditex. Estamos solo en una fase temprana de desarrollo de todo este potencial»

Pull & Bear

La marca del grupo Inditex regresa a la Gran Vía madrileña con una flagship en el número 32, en una antigua localización de su enseña Lefties. Un edificio propiedad de Amancio Ortega en el que se instalan también Primark, Mango y H&M.

Con esta tienda, el grupo Inditex redobla su apuesta por esta gran avenida madrileña en la que ya realiza actividad con cuatro de sus principales marcas, Además de Pull % Bear, Zara, en Gran Vía 34, Stradivarius, en el número 30 y Bershka en el 25.

La tienda, además de mostrar la nueva imagen de la marca, presenta un innovador concepto en sus dos plantas y cerca de 1.000 m2, que combina los colores claros, acabados metálicos y elementos luminosos con múltiples elementos digitales que permiten una mayor experiencia de compra.

La comunicación en tienda se digitaliza mediante pantallas multiposición con bandas de iluminación de policarbonato. Destaca el sistema de auto cobro, que aporta fluidez al proceso de compra ahorrando tiempo al cliente.

El nuevo modelo de tienda de Pull & Bear ya está probado en otros dos puntos de venta de la firma, tanto en el centro comercial Marineda City de A Coruña como en la emblemática calle comercial de Milán, Vía Torino. En esta última tienda, la compañía ha integrado un servicio automatizado para entrega y devolución de pedidos online, que funciona durante 24 horas al día.

Gracias al nuevo concepto espacial, de líneas depuradas, y a la nueva disposición de las colecciones empleando una estructura regulable, se logra un campo de visión más amplio. En el interior de las tiendas se combinan texturas blancas, acabados metálicos y elementos luminosos.

Digital Store de Lefties

El Grupo Inditex sigue mostrando como la digitalización no queda solo para sus marcas más emblemáticas. Es el caso de Lefties, y su nuevo concepto Digital Store puesto en marcha en una primera tienda en Barcelona a la que siguió un esperado establecimiento en la calle de la Montera en Madrid y otro en el centro comercial Way en Dos Hermanas de Sevilla.

Lefties incorpora en este nuevo concepto las últimas novedades tecnológicas, que ofrecen al consumidor una experiencia totalmente digitalizada. Desde Easy Pay, el innovador método de pago pionero en el mundo a los puntos de recogida y devolución online, totalmente automatizados, el servicio de personalización, para crear piezas únicas o los probadores inteligentes, que gestionan automáticamente los accesos y la devolución de prendas mediante cintas autónomas.

Las prendas digitales de Stradivarius

Al igual que Zara diera su salto al metaverso con una primera cápsula en solitario en la aplicación Zepeto y de que Pull&Bear se adentrase en la realidad virtual con la creación de un juego de surf, además de un showroom y un probador virtuales, Stradivarius presentaba hace unos meses su Digital Fashion: wear the future now» («Moda digital: lleva el futuro ahora»)

Una nueva línea de negocio orientada a «ofrecer una experiencia inmersiva al consumidor a través de la compra de prendas digitales». Según han explicado desde la enseña, el objetivo de esta nueva propuesta pasa por «adaptarse a los códigos de indumentaria del futuro», proponiendo una indumentaria digital que el cliente puede añadir a sus propias imágenes y, seguidamente, compartirla en redes sociales.

La firma de Inditex lanzaría también, con el nombre de DROP, una experiencia inmersiva al consumir a través de la compra de prendas digitales que pueden añadirse a imágenes para compartirlas a través de las redes.

A través de este nuevo concepto, la marca invita a adaptarse a los códigos de indumentaria del futuro, sea lo que sea que nos depare. De esta forma se presentaba «DROPS», una línea de cápsulas que serán lanzadas con frecuencia y serán exclusivas para la app de la marca. DROP se ofrece de forma gratuita y está disponible en España, Alemania, Italia, Polonia, Portugal, Reino Unido, Austria, Irlanda, Dinamarca, Rumania, Grecia, Suecia, Bulgaria, Croacia, Hungría, Rep. Checa, Eslovaquia, Finlandia, Eslovenia, Serbia, Francia y Turquía.

6

Mango New Med

Mango avanza en su plan de remodelación de tiendas para adaptarlas al nuevo concepto New Med. Un concepto ya visibles en algunos de sus establecimientos en España que llegaba también a Francia a finales de 2022 en su tienda insignia ubicada en la antigua estación de tren Saint-Lazare, uno de los centros comerciales franceses más importantes con cerca de 80 locales.

En España, la última realización ha sido la reapertura de su flagship store en Alicante. Con 1.000 m2 de superficie de venta, es el primer punto de venta en esta provincia en incorporar el nuevo modelo de tienda.

El concepto New Med, pretende reflejar el espíritu y la frescura de la marca y tiene una fuerte influencia de la cultura y el estilo mediterráneos. La sostenibilidad y la integración arquitectónica son pilares fundamentales de este nuevo diseño, por lo que las nuevas tiendas cuentan con elementos como iluminación y climatización ecoeficientes y un diseño que incorpora materiales sostenibles como las pinturas naturales.

Destaca la nueva zona de probadores, que aumentan su tamaño para hacerlos más funcionales e incorporan luces ajustables. Además, se añaden nuevas tecnologías y servicios para mejorar la experiencia de compra del cliente, como una nueva zona específica de click and collect para recoger y devolver pedidos; un contenedor donde los clientes pueden depositar ropa y calzado para darle una segunda vida a sus prendas; y la tecnología RFID para un mejor control de stock.

Mango StartUpStudio

En su apuesta por la digitalización y los nuevos negocio retail, la firma catalana creaba hace un año su primera aceleradora de startups de moda, en colaboración con la escuela de negocios IESE Business School. Con el nombre de Mango StartUp Studio, tiene el objetivo de potenciar la innovación de la compañía textil, detectar nuevas oportunidades de crecimiento y participar en el desarrollo de nuevas tecnologías o modelos de negocio.

La aceleradora busca empresas e ideas en fase de desarrollo para llevar a cabo inversiones de capital semilla que aporten innovación a la cadena de valor de la industria de la moda y mejoren la experiencia de los clientes. La sostenibilidad y la tecnología se han establecido como áreas de interés prioritarias, así como todos los eslabones de la cadena de valor, de la creación de producto a la distribución, pasando por el abastecimiento.

Las compañía seleccionadas serán de ámbito europeo y deberán encontrarse principalmente en fases iniciales de desarrollo, o bien contar con un producto lanzado recientemente. Mango StartUp Studio contará con un presupuesto de 3 millones de euros y prevé la inversión en más de 50 empresas a medio plazo.

De igual forma, Mango también ofrecerá a las startups la posibilidad de tener un emplazamiento en las oficinas de la firma textil, si la iniciativa lo requiere. El servicio de coworking podría realizarse en las sede central de Mango en Palau-solità i Plegamans o en su centro logístico de Lliçà d’Amunt, así como en el Innovation Center de Mango, en Barcelona. También existirá la opción de realizar sesiones en remoto para aquellos emprendedores que no puedan desplazarse a estas ubicaciones.

Para afrontar este proyecto, la compañia creaba un Comité de Mango StartUp Studio que está presidido por el CEO de la firma, Toni Ruiz, y del que forman parte Jonathan Andic, director de Mango Man, del área de interiorismo y de construction management; Elena Carasso, directora de online y cliente; Margarita Salvans, directora financiera; Belén Rallo, directora de este nuevo proyecto; y Paula Sancho, en representación del IESE Busines School. El resto de miembros del Comité de Dirección de la compañía participarán en función de la naturaleza de la startup que se analice en cada ocasión.

7

Mediamarkt TechVillage

Ubicada en la localidad madrileña de Majadahonda, la nueva tienda corresponde a una de las apuestas de la compañía por incorporar el formato Lighthouse en España y supone el quinto TechVillage del Grupo MediaMarktSaturn, tras las aperturas de Milán, Rotterdam, Roma y Berlín.

Este establecimiento es la mayor tienda física en nuestro país de electrónica de consumo, tecnología y servicios asociados. Cuenta con una superficie total de 8.180m² y 6.121m² de superficie comercial dispuestos en dos plantas.

Mediamarkt TechVillage cuenta con 22 boutiques creadas a medida por las marcas y zonas de experiencia donde los clientes podrán admirar lo último en tecnología a la vez que se les ofrece una experiencia de compra única

La tienda, con un diseño único exclusivo del Grupo MediaMarktSaturn firmado por el arquitecto italiano Fabio Novembre, cuenta con espacios para que las marcas expongan sus productos más exclusivos. Concretamente, 22 boutiques tecnológicas distribuidas en las dos plantas de la tienda entre las que se encuentran: Apple, ASUS, Bosch, Braun Oral-B, Cecotec, De`Longhi, Dyson, Google, Haier, HP, Huawei, JBL, Lenovo, LG, Logitech, Oppo, Rowenta, Sony, Samsung, VIVO y Xiaomi.

En dichas boutiques, las marcas, además de poder llevar a cabo la presentación de sus principales novedades, ofrecen al cliente la oportunidad de probar productos no convencionales o simplemente reservar un asesoramiento exclusivo y personalizado.

Mediamarkt TechVillage ofrece también asesoramiento para conocer en detalle lo último en tecnología. Para ello, el equipo de la tienda lo forman 105 profesionales que trabajan para acercar la tecnología a todos los clientes y ofrecerles una experiencia de compra única. Por su parte, la tienda también cuenta con 78 especialistas de las diferentes marcas que ofrecerán a los clientes el mejor asesoramiento en cada una de las boutiques.

En su Service Point realizan tareas de mantenimiento, reparaciones, sustituciones de pantallas, puesta en marcha de dispositivos, entre otros servicios. Además, en el espacio de atención al cliente el equipo de la TechVillage ofrece servicios como el revelado fotográfico, impresión en diferentes formatos, tax free, devoluciones, financiación, extensiones de garantías, además de llevar a cabo la gestión de facturas e incidencias.

Además, MediaMarkt TechVillage cuenta con los servicios adicionales, como el Servicio Técnico Autorizado de Apple para iPhone y cobertura AppleCare, taquillas de recogida de pedidos online. En la tienda también se podrán encontrar tres boutiques exclusivas destinadas a servicios: TotalEnergies, Zurich Klinc y CaixaBank Payments&Consumer.

Betterway, espacio para la economía circular

Para la compañía, la sostenibilidad es una actitud y un camino hacia un futuro mejor. Este es el sentido bajo el que el Grupo MediaMarktSaturn presentaba a comienzos de 2022 su estrategia en materia de sostenibilidad, con el lema “BetterWay” con el que animaba a sus clientes a recorrer juntos ese camino hacia un mundo mejor. La compañía ha querido que esta nueva estrategia en materia de sostenibilidad también forme parte de la nueva TechVillage Madrid Majadahonda.

Por primera vez en una tienda física, y de forma exclusiva respecto a otras TechVillage de Europa, MediaMarkt ha incorporado un espacio exclusivo BetterWay.

Ubicado en la primera planta del establecimiento, el nuevo espacio cuenta con una superficie de 30m² dedicados íntegramente a los servicios de economía circular de la compañía, que abogan por brindar una segunda vida a los productos y ofrecer soluciones novedosas y más respetuosas con el medioambiente para los clientes. Entre ellos se encuentran: servicio de alquiler de productos de la mano de Grover, recompra de productos gracias a las máquinas de RE Automat, productos reacondicionados y su servicio de forward Trade-In.

8

WoW. La experiencia "Phygital"

Wow, proyecto comercial del anterior presidente de El Corte Inglés, Dimas Gimeno, abría su primera tienda física. Una experiencia ‘phygital’ en el número 18 de Gran Vía, en Madrid, que tendrá su segunda réplica después del verano en la calle de Serrano también en Madrid.

Wow es un concepto pionero pensado para conectar a las personas con las marcas de una forma nunca vista hasta ahora”.

Supone dar un giro de 360º a la experiencia de compra a la que el cliente está acostumbrado. Tienda a modo de «crisol donde poder descubrir todas las novedades que surgen desde las tendencias de moda, belleza, decoración, tecnología o gastronomía. Todo ello poniendo siempre al cliente en el centro de la narrativa, elaborando las propuestas en función de sus necesidades y curiosidades”.

Del click al brick

El proyecto Wow alberga dos direcciones: el edificio de ocho plantas situado en el número 18 de Gran Vía, en Madrid, la segunda calle comercial más transitada de Europa, y en wowconcept.com, un ecommerce que alberga distintas tecnologías – como realidad aumentada, realidad virtual o probadores inteligentes- para ofrecer una experiencia de compra única.

WoW Gran Vía, situada en el edificio dónde estuvo el Hotel Roma, se presenta como un centro comercial multimarca y multiproducto con una oferta de productos de firmas tradicionales, junto a marcas nacidas en internet o emergentes, surgidas en ocasiones a través de la conversación en redes sociales. También se lanzan colecciones cápsula exclusivas que solo pueden encontrarse en el entorno Wow, según asegura la compañía

El establecimiento da espacio a una selección de marcas nacidas en el mundo digital y que quieran introducirse en el espacio «brick-and-mortar» con tiendas efímeras.

En sus 5.500 m2, distribuidos en 8 plantas, se reparten espacios concebidos a modo de laboratorios. La tienda cuenta en sus primeras seis plantas, con una oferta temporal o exclusiva de moda, perfumería, belleza y cuidado personal, decoración y diseño, tecnología, diseño y ocio, así como con espacios de ocio tecnológico, e-gaming, una escuela de cocina, estudios de fitness e instagramer y un museo digital.

En sus dos últimas plantas, el espacio Penthouse, by Wow. Una propuesta gastronómica de la mano de los chefs Javier Goya y Javier Mayor, dos de los fundadores de TriCiclo.

Serrano, en otoño

Dimas Gimeno sigue el plan previsto de abrir un segundo punto de venta. También Madrid, en el edificio de la antigua tienda de El Corte Inglés, de la colección Man, ubicada en el número 52 de la calle de Serrano.

La nueva tienda WOW llegará a la milla de oro de Madrid a lo largo del segundo semestre de 2023. El empresario, expresidente del gran almacén español, ha cerrado un acuerdo para firmar un contrato de alquiler en este edificio.

El que fuera presidente de El Corte Inglés planea abrir nuevas tiendas WoW en edificios emblemáticos de ciudades como París, Londres o Nueva York, con el objetivo de atraer a aquellos compradores de poder adquisitivo medio-alto procedentes del turismo. Para avanzar en sus planes de crecimiento, la firma ha lanzado una nueva ronda de financiación, con la que espera conseguir una valoración de 50 millones de euros.

Esta nueva ronda se produce varios meses después de la convocatoria de 2022, en la que logró que su compañía alcanzara un valor total de 42 millones de euros. WoW comenzó su captación de capital en 2020, un año después de su fundación, donde consiguió 5,6 millones. Con la nueva ronda, Gimeno aspira a elevar el valor de su firma en un 20% en un solo año. En este proyecto, además del empresario, participan Hugo Cortada, Rafael Esteve y Juan Pablo Rodríguez Castejón.

9

Amazon Digital Marketplace

El marketplace norteamericano Amazon ha anunciado que lanzará su nueva plataforma de venta de tokens no fungibles (conocidos como NFT). La compañía norteamericana ya está adentrándose directamente al universo de la web 3.0, según el diario The Big Whale.

La nueva plataforma estará disponible en el marketplace a través de una pestaña llamada ‘Amazon Digital Marketplace’, que estará activa en Estados Unidos, por ahora. Este nuevo servicio se irá abriendo al resto del mundo, incluida Europa.

El lanzamiento se habría retrasado en las últimas semanas debido al colapso que FTX (plataforma de intercambio de criptomonedas) sufrió a finales de 2022.

El CEO del marketplace comunicó anteriormente que estaba abierto a que Amazon venda NFT y que la la compañía no está cerrando la puerta a las criptomonedas en general. Según Blockworks.com, la empresa norteamericana tiene la intención de competir con OpenSea y Rarible.

Más de 2,5 millones de usuarios han interactuado en OpenSea, el mercado NFT líder en la actualidad, según datos de Dune Analytics.

10

Liderar la conversación

A nuevos canales de venta, otros enfoques del marketing y la publicidad. Liderar la conversación, llegue de canales físicos, online o múltiples, se ha convertido en una necesidad de las marcas retail frente a sus competidores.

Obtener una visión completa del marketing digital de la industria, es el objetivo del Observatorio Digital de Marketing del sector Retail que presenta por primera vez IAB Spain. Lo hace a través de 12 categorías: belleza, bricolaje/decoración, deportes, electrónica, e-retailers, grandes superficies, jugueterías, moda, óptica, restauración, supermercados e hipermercados y viajes. Estos son los resultados:

Las categorías de moda, supermercados e hipermercados, junto a eRetail lideran la mancha publicitaria y la inversión digital

Supermercados encabezan la partida, con el 23,7% del total. Le sigue moda (19,8%), eRetail (18,9%), restauración (8,2%), electrónica (7,2%), deportes (5,7%), bricolaje/decoración (5,7%), óptica (4,5%), viajes (3,2%), belleza (2,3%), juguetes (0,8%) y grandes superficies (0,0%).

La pandemia ha cambiado los hábitos de compra de los consumidores de forma permanente, por lo quelas compañías de estos sectores invierten cada vez más en publicidad digital, conscientes de que con ello pueden comunicarse con más usuarios y de una forma más eficiente en cuanto al retorno de inversión, tanto en branding como en performance.

Amazon, AliExpress y Zalando, lideres en e-retailers

En e-retailers, Amazon encabeza el ranking de mancha publicitaria España, con el 37,2%. Le sigue AliExpress (25,2%), Zalando (20,5%), eBay (14,5%) y La Casa del Libro (1,5%). En inversión, el marketplace norteamericano vuelve a liderar, con el 41,9%, seguido de Zalando (22,5%), AliExpress (20,8%), eBay (13%) y La Casa del Libro (1,0%).

El Corte Inglés, principal inversor en moda seguido a gran distancia por Pedro del Hierro ySpringfield

En moda, El Corte Inglés lidera el ranking de mancha publicitaria (89,9%) y de inversión (82,5%), con mucha diferencia frente al resto de marcas de textil. En espacio publicitario, le sigue Pedro del Hierro (2,3%), Springfield (2,1%), H&M (1,7%) y Rabat (1,2%), mientras que en inversión, la siguiente compañía es H&M /4,0%), Rabat (3,1%), Springfield (2,8%) y Pedro del Hierro (2,8%).

Y, en la categoría de supermercados e hipermercados, Carrefour (54,0%), Dia (16,9%), Lidl (16,5%), Hipercor (3,2%) y BM Supermercados, las cinco marcas con mayor desembolso presupuestario en España. En mancha publicitaria, el grupo francés vuelve a reinar, con el 39,6%, seguido de Lidl (30,5), Dia (13,2%), Hipercor (6,4%) y Veritas (2,4%).

Nuevos formatos

Por otra parte, el Observatorio Digital de Marketing del sector Retail revela que la confianza del consumidor vuelve a crecer y las ventas del comercio electrónico siguen siendo alta. Este crecimiento proviene cada vez más de los nuevos formatos publicitarios, como los anuncios de compras y los de búsquedas dinámicas.

Amazon es la marca más popular, reforzando su posición tras el confinamiento. Le siguen AliExpress, El Corte Inglés, Zara, Ikea, Leroy Merlin, Decathlon, Mango, Zalando y MediaMarkt.

En el periodo previo al Black Friday, las categorías de comercio muestran un comportamiento distinto, ya que algunas crecen mucho más rápido que otras. “La competencia parece ser muy alta este año, impulsada por los cambios de hábitos y la demanda de los anunciantes”, detallan.

Redes sociales

Este estudio sectorial también destaca el crecimiento experimentado en redes sociales en algunas categorías en 2021, frente al año anterior. Restauración ha crecido un 83%, con el liderazgo de KFC, con el 50% de las interacciones del mercado mediante su estrategia de humor y shit posting sabiendo conectar con la generación z y ganar relevancia en el mercado. Le sigue Goiko, a pesar de registrar un descenso del 23%; Foster Hollywood (+236%), Starbucks (-28%) y Burger King (+97%).

La categoría de bricolaje y decoración ha crecido un 23% debido a que sus principales marcas han involucrado al usuario haciéndoles partícipe de la comunicación y, sobre todo, impulsando el user generated content.

El segmento de bricolaje y hogar, sube con Westwing, Leroy Merlin, Muy Mucho, Natura y Flying Tiger Copenhagen encabezando la inversión.

En número de seguidores, Ikea lidera el ranking, con más de 31 millones.

Apps. Lidl, Mercadona y Amazon

Y, por último, el observatorio analiza las aplicaciones móviles, con dos claros ganadores en la categoría de supermercados/hipermercados, con Lidl y Mercadona. En ecommerce, Amazon, con un público más adulto, y AliExpress, el más relevante entre los jóvenes.

En moda, la app de Vinted es la referencia. Shein, se convierte en la marca principal del sector gracias a su variedad y sus precios competitivos.

11

Cuestión de pagos. Del on line al off line

El efectivo sigue siendo el medio de pago más utilizado en el punto de venta, pero su cuota está disminuyendo, según el último estudio sobre las actitudes de pago de los consumidores en la zona del euro, publicado por el Banco Central Europeo (BCE).

El dinero en efectivo se utilizó para el 59 % de las transacciones en puntos de venta en 2022, frente al 72 % en 2019. Es el medio de pago más común para pagos de valor reducido en tiendas y para transacciones de persona a persona.

Una mayoría de consumidores (60%) considera importante contar con efectivo como opción de pago.

Los consumidores perciben que el efectivo es útil para mantenerse al tanto de sus gastos, proteger la privacidad y permitir que las transacciones se liquiden de inmediato. En general, los usuarios están satisfechos con su acceso al efectivo, ya que a la gran mayoría de los consumidores les resulta fácil llegar a un cajero automático o a un banco para retirar efectivo en la mayoría de los países.

Al mismo tiempo, la tendencia hacia los medios de pago electrónicos se ha acelerado con la pandemia y la mayoría de los consumidores ahora prefieren usar métodos de pago electrónicos. La proporción de compras en línea como porcentaje de todas las transacciones diarias de la zona del euro ha aumentado significativamente hasta situarse en el 17 % en 2022, frente al 6 % en 2019.

Para las compras en un punto de venta, la proporción de pagos con tarjeta creció 9 puntos porcentuales hasta el 34 % en 2022, y los pagos sin contacto ahora constituyen la mayoría de los pagos con tarjeta. Las tarjetas se consideran más rápidas y fáciles de usar y reducen la necesidad de llevar grandes cantidades de efectivo. Las tarjetas son el método de pago más utilizado para pagos más grandes y representan ahora una mayor proporción de pagos que el efectivo en términos de valor.

España es el quinto país de la eurozona con más compras en efectivo, el 66%, frente al 84% de antes de la pandemia. También es el tercero donde más ha caído su uso

Por zonas geográficas, el uso de efectivo ha disminuido en la mayoría de los países de la zona del euro. Chipre (-23 puntos porcentuales), Grecia y España (-18 pp) son los países donde más bajó el peso del efectivo en el número de transacciones, mientras que teniendo en cuenta el valor de las compras los mayores retrocesos corresponden a Chipre (-23 pp), Letonia (-19) y España (-14).

12

Digitalización. Aquí y ahora

Vivimos en un mundo que ya no se comprende sin la tecnología. ¿Quién podría prescindir hoy del teléfono móvil o de internet? En los negocios sucede lo mismo; la mayoría de las empresas ya han digitalizado muchos procesos e iniciado un viaje sin retorno hacia el futuro.

Los minoristas están en primera línea de esa dinámica, ya que han tenido que reaccionar ante los comportamientos y expectativas cambiantes de los clientes. La época en que interactuaban con ellos en su propia tienda (y cuando el cara a cara suponía una ventaja para el vendedor) ya es historia.

La pandemia lo ha acelerado todo. El comercio electrónico despegó y la digitalización se generalizó. La tecnología ha sido uno de los mayores impulsores del cambio en el sector retail. Brother lo ha analizado en profundidad y llegado a conclusiones en un completo informe.

El tercer objetivo más importante para los retailers, solo por detrás de los ingresos y la productividad, es invertir en soluciones tecnológicas que les ayuden a automatizar procesos administrativos.

Estas soluciones liberan al personal para que dedique su tiempo a tareas más productivas, y también mejoran la experiencia de cliente. Los datos del informe hablan por sí solos.

Los datos

62% de las empresas de retail asegura que sus procesos se están digitalizando cada vez más.

66% de los procesos manuales podrían ser automatizados.

57% pierden tiempo en tareas administrativas.

51% está duplicando esfuerzos en sistemas de TI dispares.

¿En qué tecnología es conveniente invertir?

Identificación y archivo automáticos de documentos escaneados.

Reconocimiento de caracteres de documentos escaneados para hacerlos editables.

Introducción de automatismos basados en reglas como IFTTT (IF This, Then That), que puedan ser continuamente actualizados mediante machine learning e Inteligencia Artificial.

Integración de sistemas de terceras partes como asistentes digitales.

Cuidado con la protección de datos

Los datos de los clientes son su activo más preciado y lo que más expuesto queda debido a la tecnología, tanto que se ha convertido en una enorme amenaza para los retailers en la era del RGPD. El crecimiento sin precedentes del volumen de información (y las posibilidades de acceso a ella) está obligando a los minoristas a garantizar la seguridad de sus propios datos, así como los de sus clientes. Es crucial tener esto en cuenta a la hora de instalar nuevas soluciones tecnológicas que cumplan las normativas y mantengan la confianza de los consumidores en las empresas que manejan su información.

Estos son los 3 objetivos principales para garantizar la seguridad de los dispositivos y los datos:

1 – Confidencialidad. Proteger los datos personales para que solo se compartan con el interesado. Para ello son esenciales las medidas de autentificación y autorización: En el caso de equipos de impresión, esto significa que se requiera una verificación de identidad de los usuarios antes de que ningún documento sea liberado.

2 – Integridad. Garantizar que el firmware del dispositivo es seguro y resistente a hackeos o a otras amenazas externas.

3 – Accesibilidad. Mantener el equipo accesible y funcionando, para que los usuarios autorizados puedan realizar sus tareas fundamentales.

Brother propone equipos que permiten que los protocolos de comunicación individuales, a un nivel granular, sean activados o desactivados, lo que ofrece al administrador de la red un nivel de personalización en la configuración verdaderamente útil. Esta filosofía de reducir la superficie potencial de ataques al mínimo, aun permitiendo a los usuarios llevar a cabo tareas relevantes, es clave.

Sostenibilidad por principio

Ser verde no solo es una obligación moral; las políticas de sostenibilidad también pueden ayudar a atraer más negocio y a hacer más eficientes las operaciones habituales. Se detectan 3 objetivos principales que los retailers consideran necesarios para comportarse de manera ética y que están en línea con los que exige también el resto de la sociedad:

1 – Compromiso con el cambio climático.

2 – Reducción de los residuos.

3 – Trato, salario y oportunidades justas para todos los trabajadores.

Muchos minoristas ya han invertido en herramientas de digitalización que les ayuden a cumplir estos objetivos, buscando reducir el volumen de impresión y utilizando escáneres para digitalizar los documentos físicos, lo que convierte su gestión y archivado en un proceso más sencillo y optimizado. En este sentido, los minoristas necesitan revisar la eficiencia operacional y las emisiones en todo el ciclo de vida de sus equipos de impresión, así como la facilidad para reciclar los cartuchos de tinta y tóner utilizados.

Utilizamos cookies para asegurar que damos la mejor experiencia al usuario en nuestra web. Si sigues utilizando este sitio asumiremos que estás de acuerdo.Vale