Cesta de la compra en Europa. España, segundo país con mayor alza de precios

Las ventas en gran consumo en España experimentan alzas en valor y caídas en ventas

NIQ ha publicado una nueva edición de su informe “Quarter by numbers” para Europa Occidental en el que analiza el comportamiento del primer trimestre de 2023 en el sector del gran consumo en 14 países europeos, Alemania, Austria, Bélgica, Dinamarca, España, Finlandia, Francia, Irlanda, Italia, Noruega, Países Bajos, Portugal, Reino Unido, Suecia y Suiza.

El estudio parte de un contexto frente a un año antes en el que, tras dos años de pandemia, los europeos vieron cómo los titulares pasaban rápidamente de Covid19 a la guerra en Ucrania, los fenómenos meteorológicos extremos y las tasas de inflación récord. A pesar de la menor tasa de inflación frente a regiones como Latinoamérica y Norteamérica, el oeste de Europa registró una de las aceleraciones más rápidas.

En dos años, el poder adquisitivo se ha deteriorado y los volúmenes de bienes de consumo caen, mientras que la tendencia a la baja del valor observada en 2021 se invierte y se convierte en un crecimiento impulsado por el aumento de los precios.

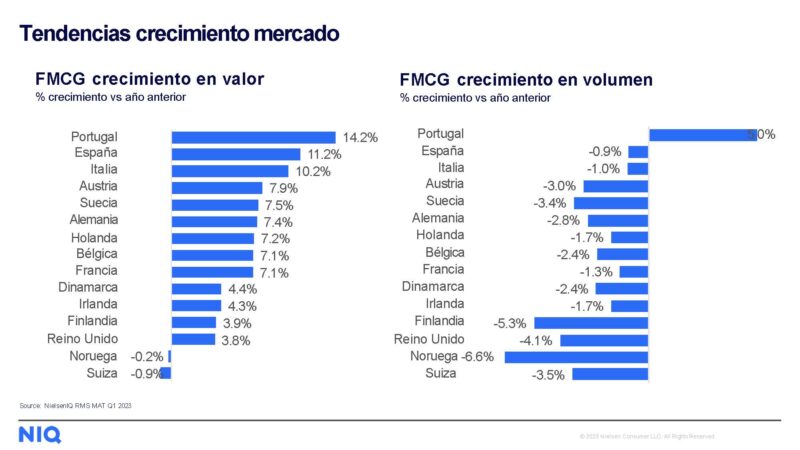

España, más en valor con menores ventas

España fue el segundo país donde más aumentaron las ventas en valor en este primer trimestre del año, con un crecimiento del 11,2%, tan solo superado por Portugal (14,2%) y por encima de países como Italia (10,2%), Austria (7,9%) Suecia (7,5%), Alemania (7,4%), Países Bajos (7,2%), Bélgica y Francia (ambos con un 7,1%) o Dinamarca (4,4%).

Sin embargo, ese segundo puesto también se repite entre los países que menos experimentaron la caída de la demanda y, así, nuestro país cierra el primer trimestre con una disminución de las ventas en volumen del 0,9%, al igual que en el caso anterior, por debajo de Portugal, que registra un aumento del 5%, pero a distancia de países como Noruega (-6,6%), Finlandia (-5,3%), Reino Unido (-4,1%), Suiza (-3,5%), Suecia (-3,4%), Austria (-3%), Alemania (-2,8%) o Bélgica (-2,4%).

Debilidad en el consumo

En cuanto al comportamiento del trimestre en España, el consumo de los hogares siguió mostrando debilidad debido a la inflación, el endurecimiento de las condiciones financieras y el menor ahorro disponible. La inflación siguió aumentando a principios de 2023, principalmente en los precios de la alimentación, que, a pesar de la reducción del IVA en algunos alimentos esenciales, siguen teniendo una tendencia al alza.

En este sentido, la evolución de los productos de gran consumo registró un incremento de 10,7% en valor para el primer trimestre de 2023 y está en línea con el crecimiento a finales de 2022. Sin embargo, la caída de la demanda fue mayor durante este periodo. En este contexto, los consumidores están cambiando sus estrategias de compra para hacer frente a la inflación, aumentando su frecuencia de compra de diferentes marcas y reduciendo artículos por compra, con preferencia por los supermercados.

Además, la compra de marca de distribuidor aumentó, ampliando el diferencial de crecimiento en valor con respecto a la marca de fabricante, con incrementos del 12,4% y el 6,4%, respectivamente, lo que la sitúa en una cuota del 43% en el trimestre. Aunque es uno de los pesos más destacados en Europa, esta cifra se supera en Suiza, donde la cuota de la marca de distribuidor alcanzó el 52% y por Reino Unido, donde se situó en el 46%, al tiempo que es similar a la registrada en Portugal, con el 41%, Bélgica, con el 40% o Alemania, con el 37%.

Olivia Iglesias, Customer Success Manager de NIQ, ha manifestado sobre el comportamiento del trimestre que “como consecuencia directa del paso de un escenario de pandemia a otro de inflación elevada vemos que el comportamiento de compra pasa de almacenar productos y reducir ocasiones a viajes más pequeños y frecuentes, a medida que los compradores buscan mejores precios”.