ARROCES Y PASTAS, OPORTUNIDAD EN MDD

Arroces y pastas constituyen dos platos básicos en la dieta de los españoles. En el último año han reducido peso, pero siguen siendo categorías rentables y una oportunidad para la marca del distribuidor

La edición 2014 del Anuario La Alimentación en España, publicado por Mercasa, indica que en 2013, el consumo de arroz cayó un 5,7% respecto a 2012, mientras que en la pasta el retroceso fue más acusado, un 17,8%. No obstante, en términos de volumen, los dos bordearon las 190 tns (187,4 mill en arroz y 189,6 mill en pastas).

MADUREZ Y TRADICIÓN

Madurez y tradición caracterizan los mercados de arroces y pastas, capitaneados por líderes clásicos, Ebro Foods (arroz) y Grupo Gallo (pasta), aunque la marca del distribuidor (MDD) es, sin duda alguna, la protagonista del lineal. Su hegemonía queda refrendada en la demanda de las dos principales categorías de arroz: redondo (60% del volumen) y largo (92,5%) y en la de pasta fresca (más del 53%) con un peso destacado en el subsegmento de pasta fresca lisa (84%).

PASTA, MERCADO BIPOLAR

El sector de pasta alimenticia avanza en una doble dirección, por un lado la pasta seca y por otro la pasta fresca. Dos patas de un mismo negocio, que evolucionan de forma desigual. Los datos de Mercasa indican que, en 2013, el mercado alcanzó un total de 189.610 toneladas, con un valor de 331 millones de euros, lo que supone un aumento del 3,3% y del 2,5%, respectivamente. El año pasado los hogares españoles consumieron 188,6 millones de kilos de pastas, con un gasto de 321,4 millones de euros. La ingesta per cápita se situó en 4,2 kg, con un desembolso de 7,1 €. Estas cifras suponen los mayores niveles registrados en el periodo 2009-2013. En los últimos cinco años, el consumo de pasta ha aumentado en 0,5 kg por persona, mientras que el gasto ha subido 60 céntimos de euro per cápita.

BON APPETIT

El aumento del consumo es síntoma del buen momento que viven los alimentos “de siempre”. En este caso, la pasta, producto tradicional, que conserva el liderazgo de su principal categoría, pasta seca normal, pero ofrece un gran potencial en la especialidad de pasta fresca rellena. Por tanto, desde la especialidad más simple a la más compleja: bon appetit, para consumidores, distribuidores y fabricantes.

Las tablas de IRI, referidas a los canales de libreservicio, desglosan el negocio en sus dos variantes y detallan que lleva años dominado por la variedad de pasta seca, que en el último año alcanzó una facturación de 220,8 millones de euros, por la comercialización de 143 millones de kgs, repartidos entre sus diferentes especialidades.

La destacada participación las pastas secas tradicionales también se deja sentir en el análisis Kantar Worldpanel, que apunta un total de 171,9 millones de kgs, comercializados en el último trimestre de 2013, por un total de 300 millones de euros, lo que ha significado un leve descenso (-1,1% en volumen y -0,1% en valor). De esta cantidad, 162,5 kgs y 243 millones de euros corresponden a la pasta seca, que también retrocede (-1,3% y -0,1%, respectivamente). Esta fuente coincide con la anterior en el avance de la pasta fresca, que si bien detenta una porción más pequeña, suma enteros y ha crecido un 3% en demanda y casi un 7% en valor, en el periodo auditado.

ROTACIÓN EN SECA

La categoría de mayor rotación, la pasta seca normal, con más de la mitad del gasto (55,4%) y casi tres cuartas partes del total (72,5%), marca una ancho margen de distancia con el resto, lo que no ha impedido su descenso (-1,2% en volumen y -0,7% en volumen) en alimentación organizada. La segunda en participación es la pasta de colores, que capta el 18,4% de las ventas y el 15,5 % del volumen y también ha cedido (-3%), al igual que otros subsectores como huevo, rellena o laminada, todos ellos con cuotas inferiores al 10%.

Las únicas especialidades de esta familia que crecen en hipermercados y supermercados son la pasta integral y la pasta especial, ambas con la misma participación en ventas (4,2%) y parecido nivel en la demanda (1,6% y 1,5%, respectivamente). Unos ratios escasos, comparados con la espectacular progresión de la pasta integral, que registra aumentos por encima del 27% , mientras que en la pasta especial el incremento se cifra en el 6% de las ventas y en el 10,5% del volumen.

FRESCA RELLENA

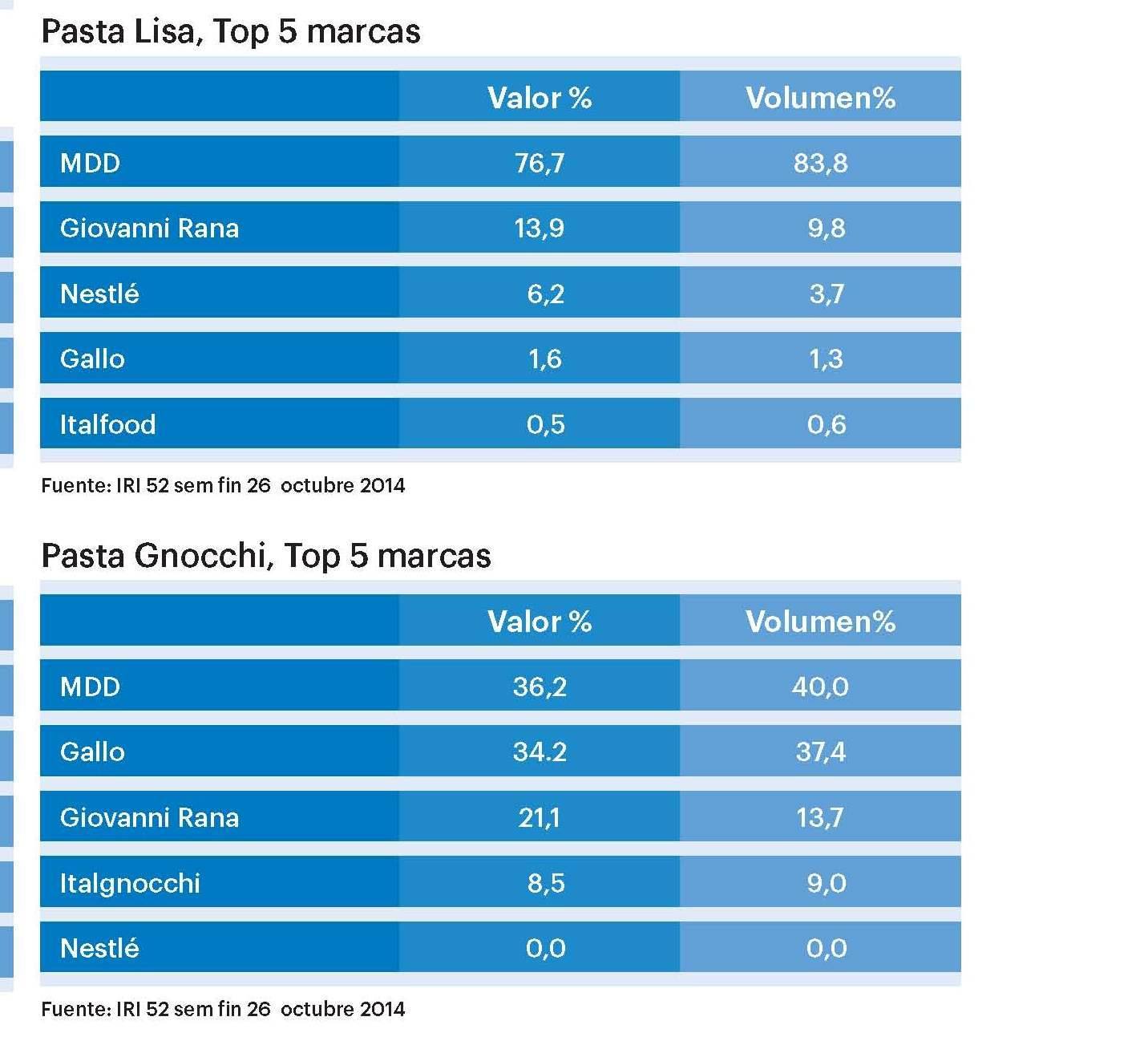

Por su parte, la pasta fresca vive un buen momento. La ventas en libreservicio apuntan 61,7 millones de euros, por un total de 8,7 millones de kgs, con sendos incrementos del 4,5% y del 1,1% . Su máximo exponente en la pasta rellena, con más del 83% de las ventas y más del 72% del volumen y avances del 7,7% y del 6,7%, respectivamente. Le siguen en importancia la pata rellena lisa, con una cuota del 12,3 % en valor y del 18,6% en volumen y la gnocchi, con el 4,4% y el 9,2%, respectivamente. La pasta lisa ha registrado un giro negativo superior al 10% en el último año.

La marca de la distribución pisa fuerte en el subsector de pasta rellena, con cuotas que llegan al 77% de las ventas y el 83% del volumen en especialidades como la pasta lisa y que bordean o superan el 40% en el resto. A nivel global, la MDD controla el 39,2% de las ventas y el 54% de la demanda en supermercados e hipermercados. El líder marquista, Giovanni Rana, le sigue a la zaga en valor (30,2%), pero se distancia en volumen (19,4%). En el top 5 figuran también los grupos Nestlé y Gallo.

BALANZA COMERCIAL

Las exportaciones de pasta superan los 610 millones de euros anuales y las importaciones rondan los 550 millones. Nuestro mayor proveedor es Italia (60%), aunque en los últimos años han irrumpido con fuerza Turquía, Argentina, y Argelia. La producción nacional se dirige principalmente a Francia, Portugal y Alemania. Otros destinos como Rusia y Ucrania, son mercados emergentes, donde algunas empresas españolas han instalado centro fabriles.

ppascual@daretail.com